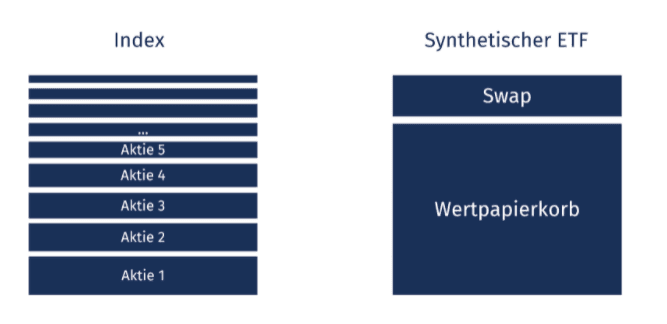

Synthetisch replizierende ETFs

Während physisch replizierende ETFs auf eine direkte Nachbildung setzen und das Kapital der Anleger direkt in die jeweiligen Titel investieren, bilden synthetische ETFs einen Index ab, ohne die darin enthaltenen Wertpapiere auch zu halten. Stattdessen wird der Index indirekt durch ein Tauschgeschäft, einem sogenannten Total Return Swap, nachgebildet.

Phsysische Replikationsmethode

Exchange Traded Funds (ETFs) verfolgen grundsätzlich das Ziel, die Wertentwicklung eines zugrunde liegenden Index abzubilden. Hierfür bieten sich zwei verschiedene Replikationsmethoden an. Einerseits die sogenannte physische Replikationsmethode, mit welcher die Basiswerte vollumfänglich gemäß ihrer Gewichtung vom Fonds erworben werden. Andererseits die synthetische Replikationsmethode, welche die Nachbildung des betreffenden Index durch ein Tauschgeschäft erzielt.

Wie funktioniert ein Total Return Swap?

Bei dem Tauschgeschäft handelt es sich üblicherweise um einen Total Return Swap. Solch ein Swap-Geschäft setzt sich daraus zusammen, dass zwei Gegenparteien jeweils in unterschiedliche Wertpapierkörbe investieren, jedoch die mit den Wertpapieren erzielten Renditen miteinander tauschen.

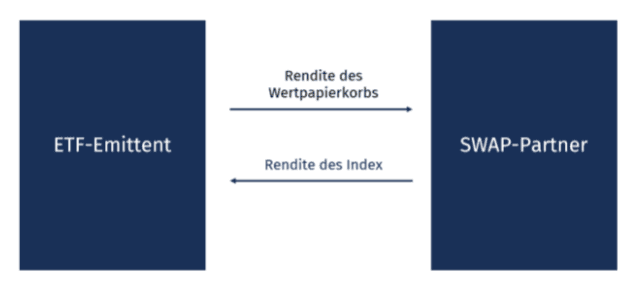

Im Falle eines synthetisch replizierenden ETFs setzt sich dies folgendermaßen zusammen: das Tauschgeschäft findet zwischen dem ETF-Emittenten auf der einen und einem Kontrahenten, bei welchem es sich für gewöhnlich um eine Investmentbank handelt, auf der anderen Seite statt. Je nach Anbieter kann hier auf einen einzigen oder auch mehrere Swap-Kontrahenten zurückgegriffen werden. Ebenfalls kann es vorkommen, dass bestimmte ETF-Emittenten bevorzugt ihre Mutterbank als Gegenpartei nutzen.

Im Falle des synthetischen ETFs werden die Anlegergelder vom Emittenten in einen Wertpapierkorb investiert. Dieser Wertpapierkorb muss nicht zwingend mit dem Basiswert zu tun haben, welchen der ETF abbilden möchte. Die gekauften Titel dienen viel mehr als Sicherheit für die Anleger, sollte der Vertragspartner ausfallen. Währenddessen investiert der Swap-Partner in den betreffenden Index, welchen der synthetische ETF abbilden möchte.

Die Differenzen in der Wertentwicklung zwischen dem Wertpapierkorb des ETF-Emittenten und des Swap-Partners werden regelmäßig ausgeglichen. Der Swap-Partner – also die Investmentbank – zahlt dem ETF-Emittenten die Rendite des vereinbarten Basiswerts. Im Gegenzug erhält die Investmentbank dafür die Rendite eines Wertpapierkorbs, welchen der ETF-Emittent erworben hat.

Um die Funktionsweise zu veranschaulichen, betrachten wir ein Beispiel. Das Wertpapierportfolio hat einen Wert von 500 Millionen Euro. Der dem ETF zugrundeliegende Index steigt um 4 %, während die Wertentwicklung des Wertpapierkorbes nur 2 % betrug. In diesem Fall gleicht der Swap-Partner die Differenz von zwei Prozentpunkten aus. Der ETF-Emittent erhält also eine Zahlung in Höhe von 10 Millionen Euro. Im umgekehrten Fall, bei einer besseren Entwicklung des Wertpapierkorbes, streicht hingegen die Investmentbank die Überrendite ein.

Vor- und Nachteile der synthetischen Replikation

Auch wenn die synthetische Replikationsmethode auf den ersten Blick sehr umständlich erscheint, hat sie Vorteile. Die Abbildung von weniger liquiden oder aus einer hohen Anzahl an Einzeltiteln bestehenden Indizes wäre ohne die synthetische Methode gar nicht oder nur zu sehr ungünstigen Konditionen möglich. Ein Beispiel hierfür ist der allseits beliebte MSCI World. Der Weltindex setzt sich aus mehr als 1.500 Unternehmen aus 23 Industrieländern zusammen. Da sich in diesem Index unter anderem auch weniger liquide Aktien befinden, als auch Werte mit einer Indexgewichtung kleiner als 0,01 %, wäre eine vollständige physische Abbildung ineffizient. Die damit verbundenen Kosten würden den zusätzlichen Nutzen schlichtweg übersteigen, weswegen die gängigsten MSCI World ETFs entweder auf physisches Sampling oder synthetische Replikation setzen.

Daraus geht ebenfalls ein weiterer Vorteil synthetischer ETFs hervor. Synthetischen Indexfonds gelingt es bei weit gefassten Indizes, einen niedrigeren Tracking-Error zu erzielen. Die Wertentwicklung des zugrunde liegenden Index wird also genauer abgebildet. Dies ist dadurch zu erklären, dass die Rendite vom Swap-Partner garantiert wird. Hingegen wird im Falle von physischem Sampling die Entwicklung des Basiswerts ungenauer abgebildet, da nicht alle enthaltenen Einzeltitel auch in der exakten Gewichtung erworben werden können.

Darüber hinaus ist eine physische Replikation nicht in allen Fällen möglich. So dürfen aus regulatorischen Gründen ETFs nicht direkt in Rohstoffe investieren, sodass in diesem Bereich nur die synthetische Abbildung infrage kommt. Außerdem gibt es stark regulierte beziehungsweise beschränkte Märkte, wie zum Beispiel den chinesischen Kapitalmarkt, welcher keine unmittelbaren Investments zulässt, sodass auch hier die synthetische Replikation die einzig mögliche Lösung darstellt.

Die synthetische Abbildung hat allerdings nicht nur Vorteile sondern birgt auch Risiken. Durch die getätigten Swap-Geschäfte besteht nämlich immer ein sogenanntes Kontrahentenrisiko, worunter man eine mögliche Pleite des Swap-Partners versteht. Im Falle eines Zahlungsausfalls durch die Investmentbank, könnte diese ihren Zahlungsverpflichtungen nicht mehr nachkommen, sodass die Indexrendite nicht mehr an den ETF geliefert werden könnte. Dies bedeutet für den Anleger aber nicht sofort einen Verlust. Der Emittent kann weiterhin auf den eigenen Wertpapierkorb zurückgreifen. Da dieser auch andere Wertpapiere als der Index enthalten kann, besteht jedoch das Risiko, dass der ETF nicht mehr die Indexrendite abbildet. Das von einem ETF verwaltete Vermögen, welches in Swap-Geschäfte investiert werden darf, ist gleichzeitig per Gesetz auf 10 % beschränkt. Folglich müssen 90 % des Vermögens mit Sicherheiten hinterlegt sein.

Fazit

Die Entscheidung, welcher Replikationsmethode man sein Geld anvertraut, bleibt meist den Anlegern überlassen. So gibt es für die allermeisten Anlageklassen sowohl die Möglichkeit, in einen synthetischen als auch in einen physischen ETF zu investieren. In diesem Zusammenhang werden Aktien, Anleihen und Immobilien überwiegend durch physische ETFs abgebildet, während Rohstoffe aufgrund gesetzlicher Regelungen ausschließlich synthetisch abgebildet werden. Beim Geldmarkt hängt die Replikationsmethode stark von der Art des Index ab, Einlagenzinssätze werden hier mehrheitlich synthetisch abgebildet.