Quartalsbericht Q3/2020: Von Spannung und Entspannung im Markt

Ja sind denn die Börsianer verrückt geworden? Das Corona-Virus treibt weiter sein Unwesen, doch einige Indizes feiern gleichzeitig neue Rekordstände. Wie passt das zusammen? Geht es da noch mit rechten Dingen zu?

6 mins zum Lesen

Von Spannung und Entspannung

Ja sind denn die Börsianer verrückt geworden? Das Corona-Virus treibt weiter sein Unwesen, doch einige Indizes feiern gleichzeitig neue Rekordstände. Wie passt das zusammen? Geht es da noch mit rechten Dingen zu?

Wer im dritten Quartal die Entwicklung der Weltbörsen verfolgt hat, der mag durchaus auf den Gedanken kommen, die Krise liege bereits hinter uns und die Erholung der Wirtschaft sei vollständig abgeschlossen. So konnte der amerikanische Leitindex S&P 500 trotz der heftigen Kursverluste im Frühjahr zum Ende des Quartals eine positive Jahresrendite von 3,2% für 2020 vorweisen. Auch der globale MSCI World Index, der Aktien aus Industrieländern abbildet, lag Ende September mit 0,4% leicht im Plus.

Sind also die negativen Effekte und die Unsicherheit der Krise gebannt und hat sich der die Weltwirtschaft nach knapp acht Monaten Anspannung wieder erholt? Oder sind vielmehr sämtliche Renditepotenziale bereits voll ausgeschöpft? Oder ist der Markt angesichts der noch instabilen wirtschaftlichen Lage gar überbewertet?

All dies sind Fragen, die Anleger sich weltweit stellen. Sie zu beantworten ist nicht ganz einfach. Denn tatsächlich trügt der schöne Schein neuer Rekordstände. Diese existieren nämlich nur an der Oberfläche. Darunter ist das Bild weitaus differenzierter und komplizierter. Denn bei der Betrachtung einzelner Indizes wie dem S&P 500 wird weder auf die Wertzusammensetzung, noch die Konzentration innerhalb des Index geachtet.

Quelle: Ginmon, Wall Street Journal

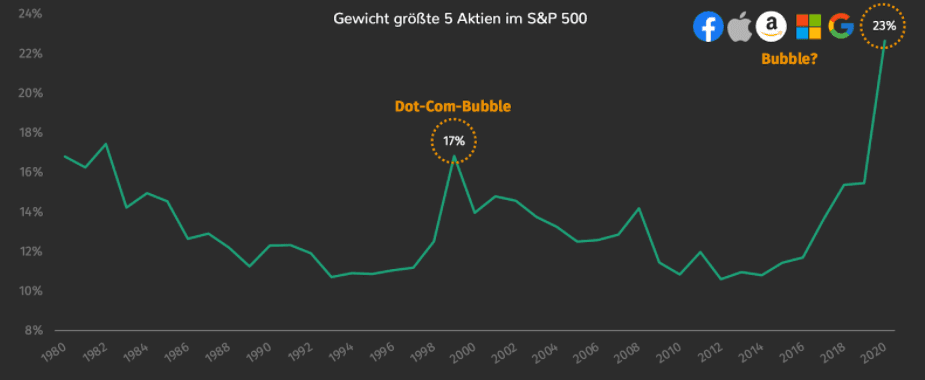

Tatsächlich werden mittlerweile 24% des amerikanischen Leitindex durch die fünf Techgrößen Facebook, Apple, Amazon, Microsoft und Google (FAAMG) vertreten. Eine Konzentration, die es im S&P 500 so bisher noch nicht gegeben hat und die selbst den Höchstwert der Dotcom Blase (17%) weit übertrifft.

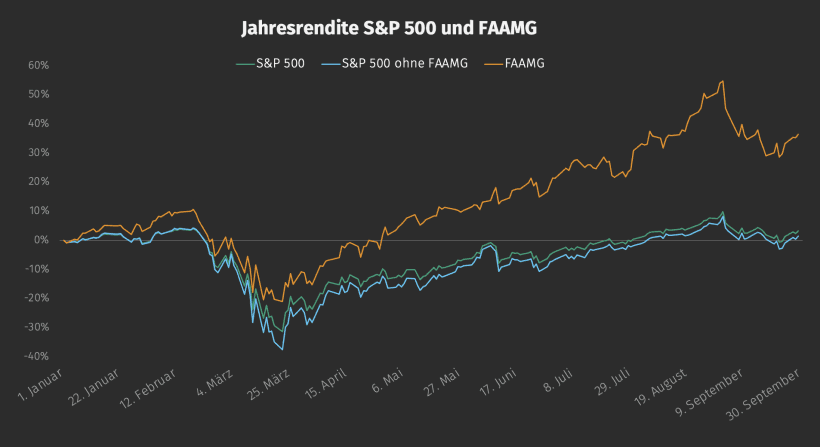

Während viele Unternehmen weiterhin mit den wirtschaftlichen Folgen der Krise zu kämpfen haben, konnten die FAAMG-Aktien seit Beginn des Jahres ihren Wert um über 35% steigern und den S&P500 aufgrund ihrer hohen Konzentration entscheidend beeinflussen. So zeichnen die genannten fünf Werte für zwei Drittel der 2020er Performance des 500 Werte großen Leitindex verantwortlich.

Quelle: Ginmon, S&P Dow Jones Indices

Auch im – eigentlich global angelegten – MSCI World Index mit seinen 1.600 Unternehmen machen die genannten fünf US-Unternehmen mittlerweile satte 14,2% des gesamten Index aus. US-Werte insgesamt stellen gar ganze 66,5% des “Welt”-Index dar – Rekord. Für Anleger sind dies jedoch signifikante Klumpenrisiken, welche die Index-Rendite in beide Richtungen stark verfälschen. Dies verzerrt aber die Annahme, dass Aktien-Indizes in authentischer Form die Lage der (Welt-)Wirtschaft abbilden.

Auch der Vergleich mit anderen Regionen bestätigt diese Performance-Diskrepanz. Rechnet man US-Aktien aus dem MSCI World heraus, läge der Index Ende des dritten Quartals immer noch mit -8,7% im Minus. Europäische Werte notieren gar noch zweistellig im negativen Bereich und Aktien aus Schwellenländern (welche nicht im MSCI World abgebildet werden) schreiben ebenfalls noch rote (Rendite-)Zahlen.

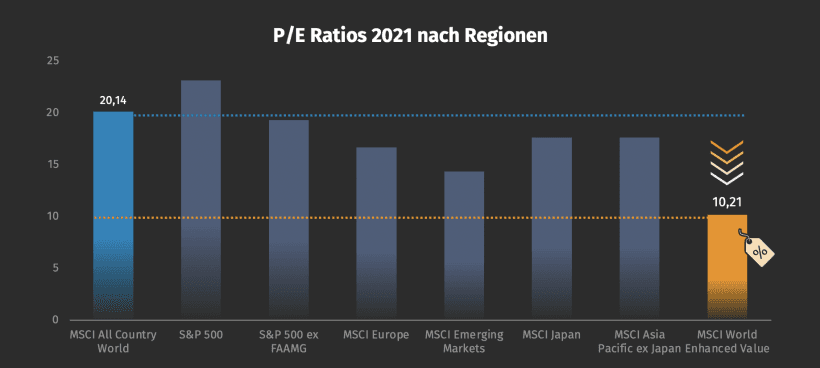

Die Corona-Rallye beschränkte sich also hauptsächlich auf einige wenige US-Techgrößen. Doch was bedeutet das Ganze für das eigene Aktienportfolio? Die imposante Entwicklung der FAAMG-Aktien spiegelt sich auch in einer beachtlichen Bewertung von US-Aktien wider. So liegt das Kurs-Gewinn-Verhältnis (KGV) des S&P500 für 2021 bei aktuell 22,6. Auch auf internationaler Ebene weist der MSCI World Index einen sportlichen KGV in Höhe von 20,14 auf.

Die Corona-Rallye beschränkte sich also hauptsächlich auf einige wenige US-Techgrößen. Doch was bedeutet das Ganze für das eigene Aktienportfolio? Die imposante Entwicklung der FAAMG-Aktien spiegelt sich auch in einer beachtlichen Bewertung von US-Aktien wider. So liegt das Kurs-Gewinn-Verhältnis (KGV) des S&P500 für 2021 bei aktuell 22,6. Auch auf internationaler Ebene weist der MSCI World Index einen sportlichen KGV in Höhe von 20,14 auf.

Quelle: Ginmon, MSCI, S&P 500

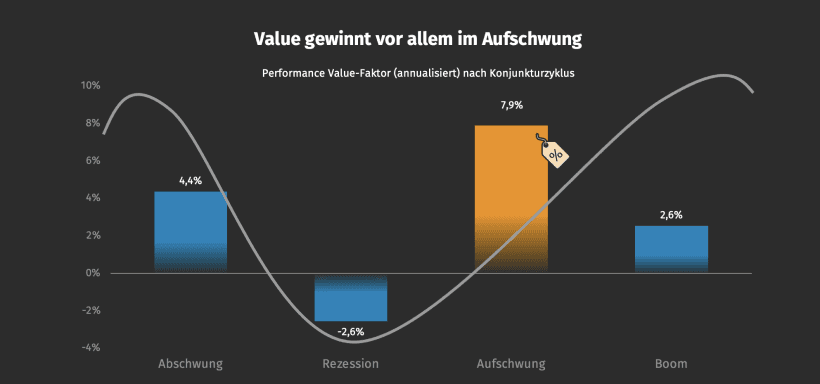

Im Gegensatz dazu stehen Indizes mit Value-Fokus, die mit einem KGV von ca. 10 noch sehr attraktiv bewertet sind. Im Vergleich zum MSCI World handeln diese zu einem Discount von knapp 50%. Trotz Corona-Krise stehen die Value-Titel somit noch klar als günstige Investment-Option zur Verfügung. Weiterhin gilt es historisch als erwiesen, dass Value-Aktien im Zuge eines Aufschwungs durch ihre Konjunktursensibilität den Markt deutlich übertreffen. Im aktuellen Markt stehen sie so mit attraktiven Renditen, einer günstigen Bewertung und der noch bevorstehenden wirtschaftlichen Erholung als außergewöhnliches Marktsegment.

Quelle: Ginmon

Entwicklung der Ginmon-Portfolios: Sommerpause

Nach der turbulenten ersten Hälfte des Jahres 2020 konnten sich die globalen Märkte und damit auch die Ginmon-Portfolios etwas beruhigen. Über alle apeironinvest-Strategien hinweg kam es zu keinen Verwerfungen, weder positiver noch negativer Natur. Damit konnte der starke Erholungskurs des zweiten Quartals nicht fortgesetzt werden. Eher scheint es, als würde sich die Märkte in einer Seitwärtsbewegung befinden. Die Gründe dafür können vielseitig sein, Anhaltspunkte sind beispielsweise die Unsicherheit über den weiteren Verlauf der Corona-Krise oder auch die bevorstehende US-Präsidentschaftswahl im November.

Quelle: Ginmon

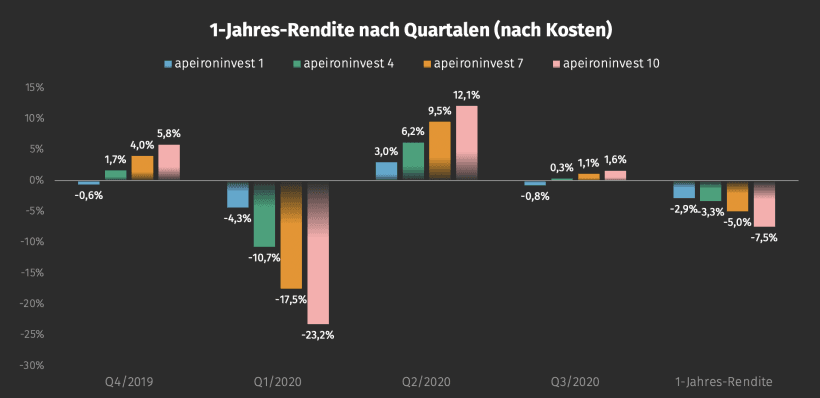

Blicken wir auf die seit dem dritten Quartal 2019 bis heute erwirtschaftete Rendite, befinden sich sämtliche Strategien im Minus. Die Seitwärtsbewegung der Rendite im vergangenen Quartal konnte die starken Einbrüche aus März nicht auffüllen, die Nachwirkungen der Corona-Krise bleiben nach wie vor zu spüren. Die Spannweite der Rendite erstreckt sich von apeironinvest 1 mit -0,8% bis hin zu apeironinvest 10 mit 1,6%. Damit hat sich im Schnitt kaum etwas verändert.

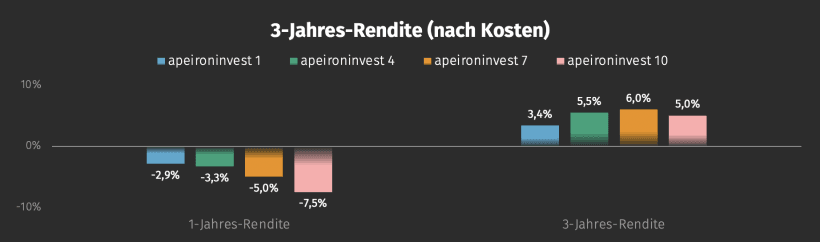

Auch zeigt der Blick auf die vergangenen 36 Monate, wie auch schon letztes Quartal, dass die Rendite aller apeironinvest-Strategien recht nahe aneinander liegen. Erneut konnten sich auf 3-Jahres-Sicht die mittleren Risikoprofile mit der stärksten Rendite auszeichnen.

Quelle: Ginmon

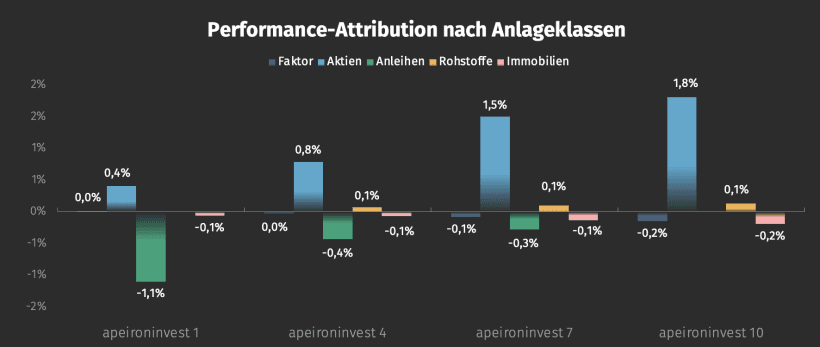

Doch welche Treiber waren für die Portfolio-Entwicklungen genau verantwortlich?

Vor allem die Anlageklassen Aktien bei apeironinvest 10 und Anleihen bei apeironinvest 1 konnten im vergangenen Quartal eine vergleichsweise ausschweifende Entwicklung zeigen. Die über die Anlageklassen hinweg schwankende stärkere des jeweiligen Effekts lässt sich durch die Anteile an der jeweiligen Anlagestrategie erklären. Umgekehrt haben sich weder die Anlageklasse Rohstoffe noch Immobilien, unabhängig von der jeweiligen Anlagestrategie, viel bewegt.

Erwähnenswert ist, dass die Anlageklasse der Faktoren, ganz im Gegensatz zum vergangenen Quartal, dieses Mal keinerlei Rendite erwirtschaften konnte. Da sich die Faktoren Size sowie Value häufig auf eher kleine bzw. industrielle Unternehmen fokussieren, lässt sich die schwache Renditeentwicklung mit den bereits vorher genannten Unsicherheiten am Markt begründen.

Quelle: Ginmon

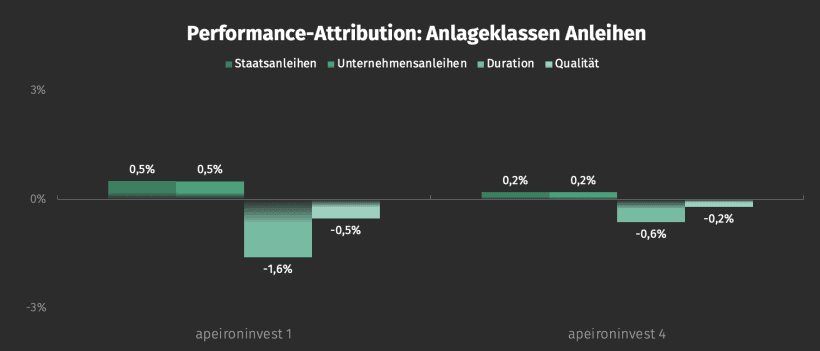

Im Zuge der Corona-Krise sind auch die Zinsen auf ein neues Tief gefallen – getrieben von Zinssenkungen und neuen Kaufprogrammen der großen Notenbanken weltweit. Da hochqualitative, sehr sichere Staatsanleihen – vor allem im Euro-Raum – zurzeit größtenteils negative laufende Renditen aufweisen, weichen viele Anleger entsprechend auf weniger sichere Anleihen aus.

Grund genug, um den Performancebeitrag einmal genauer unter die Lupe zu nehmen. Hierfür schauen wir uns die Anlagestrategien apeironinvest 1 und 4 an. Diese weisen gegenüber den höheren Anlagestrategien einen größeren Anteil an Anleihen aus, wodurch die Effekte deutlicher zu erkennen sind.

Quelle: Ginmon

Sicher ist eine Anleihe besonders dann, wenn sie eine kurze Restlaufzeit bzw. Duration hat und der Schuldner über eine hohe Qualität verfügt. Die durchschnittliche Laufzeit der Anleihen in unseren Anlagestrategien liegt bei 4,8 Jahren. Im globalen Referenzindex für Anleihen – dem Bloomberg Barclays Global Aggregate Bond Index – liegt diese bei über 10 Jahren. Das Durchschnitts-Anleiherating der Anleihen in den Ginmon-Portfolios ist AA, während die Anleihen im Global Aggregate durchschnittlich nur mit A ge-ratet sind. Das ist ein um drei Notches schlechteres Rating.

Da solch besonders sichere Anleihen im aktuellen Zinsumfeld weniger stark gesucht sind, haben diese relativ zu ihren weniger sicheren Pendants schlechter performt. Ginmon achtet als einziger deutscher Robo Advisor in diesem Maße auf Sicherheit im Anleihen-Bereich. So gut wie alle anderen Anbieter begnügen sich mit simplen Standard-ETFs, welche weniger sicher sind als die ETFs in den Ginmon-Portfolis. Da Sicherheit und Qualität im Anleihemarkt jedoch zurzeit nicht gefragt sind, haben wir hier relativ Performance eingebüßt.

Wir sind der Meinung, dass der Anleihe-Anteil an einem Portfolio hauptsächlich als Risikopuffer (und nicht als Renditebringer) dienen sollte. Daher versuchen wir, Risiken so weit es geht zu reduzieren. Dies ist im Anleihe-Bereich nur mit einem strikten Qualitäts-Screening möglich. In den Ginmon-Portfolios finden sich entsprechend z.B. keine Staatsanleihen aus Griechenland oder Portugal.

Anleihen mit einer kurzen Laufzeit weisen zudem ein geringeres Zinsänderungsrisiko auf. Sie sind also weniger anfällig, wenn Zinsen steigen, profitieren jedoch auch weniger, wenn Zinsen sinken. Die Volatilität ist allerdings entsprechend geringer – was genau das Ziel einer Anleihe-Allokation sein sollte.

Unternehmensentwicklungen

Weiterhin wird bei Ginmon auch intern auf vielen Ebenen durchgehend nach Optimierungspotenzialen gesucht, die in diesem Quartal auch die Anlagebausteine von Ginmon betrafen.

Bei Ginmon führt der hauseigene Selektions-Algorithmus apeironselect Analysen von über 1.700 Indexfonds und ETFs durch und vergleicht diese auf Grundlage zuvor definierter Kriterien. Spürt der Algorithmus Produkte auf, die Verbesserungen zu den bereits verwendeten ETFs darstellen, wird ein ETF-Tausch in allen Kundenportfolios eingeleitet.

So kam es in Q3/2020 zu einem solchen Tausch in den Bereichen “Aktien Europa” und “Immobilien weltweit”. Die neuen ETFs weisen zum einen eine geringere Tracking Difference (Abweichung zum verfolgten Index) und zum anderen eine niedrigere Gesamtkostenquote (TER) auf. Dieser Wechsel führte in beiden Punkten zu signifikanten Verbesserung, die sich aus Sicht unserer Kunden bereits im ersten Jahr rentieren werden.

Auch das Nutzererlebnis unserer Kunden konnte weiter verbessert werden. So wurde die Ginmon-App einer Rundumerneuerung unterzogen, wodurch – neben einem ansprechenden neuen Design – die Transparenz und Übersichtlichkeit erhöht wurde. Besonders beachtet wurde hierbei das Feedback unserer Kunden, welches dabei geholfen hat, den Umgang mit den digitalen Angeboten der Ginmon-App zu vereinfachen und die Benutzerfreundlichkeit zu erhöhen.

Auch in einem anderen Punkt haben wir uns das Feedback unserer Kunden zu Herzen genommen und in neue Funktionen umgesetzt. Hierzu gehört eine Vereinfachung des Einzahlungsprozesses. Ab sofort können Einzahlungen komfortabel auch per Überweisung und somit nicht ausschließlich per SEPA-Lastschriftmandat getätigt werden. Weiterhin sind Einzahlungen ab sofort nicht mehr nur vom hinterlegten Referenzkonto möglich, sondern können von jedem verfügbaren Konto durchgeführt werden.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.