Quartalsbericht Q2/2023: Dynamische Märkte und die Hoffnung auf breitere Marktführung

Das zweite Quartal 2023 zeigte eine dynamische Entwicklung auf den Aktien- und Anleihemärkten. Die Aktienmärkte verzeichneten konzentrierte Performance, während Anleiherenditen moderat stiegen. Die Geldpolitik der Zentralbanken, insbesondere der US-Notenbank, spielt auch für die weitere Entwicklung eine entscheidende Rolle. Lesen Sie, welche Chancen sich auf den Aktien- und Anleihemärkten bieten, während die Zentralbanken ein wichtiger Faktor bleiben.

8 mins zum Lesen

Das 2. Quartal im Rückblick

Die Finanzlandschaft des zweiten Quartals 2023 zeigte eine bemerkenswerte Dynamik auf den Aktien- und Anleihemärkten:

Aktienmärkte mit konzentrierter Performance

moderat steigende Anleiherenditen

eine lockere Geldpolitik und

Aufstieg der Künstlichen Intelligenz

schufen ein günstiges Umfeld für risikobereite Anleger.

Besonders im Hochzinssegment waren Investoren bereit, größere Risiken einzugehen, um höhere Renditen zu erzielen.

Obwohl die Aktienmärkte insgesamt eine Aufwärtsbewegung verzeichneten, waren nur wenige Sektoren wirklich treibend. Technologie, Kommunikation und Konsumgüter erwiesen sich in diesem Jahr als die leistungsstärksten Bereiche mit einem Wachstum von über 25%. Im Vergleich dazu verzeichnete der S&P 500 insgesamt solides, aber weniger spektakuläres Wachstum von über 13%. Die anderen acht Sektoren erzielten hingegen nur bescheidene Gewinne oder stagnierten, manche sogar mit Verlusten. Eine breitere Verteilung der Marktführerschaft wäre wünschenswert, um eine gesunde Entwicklung der Märkte zu ermöglichen. Aber es besteht Hoffnung, dass sich eine breitere Führung der Märkte in der zweiten Hälfte des Jahres 2023 manifestieren könnte.

Die Anleihemärkte präsentierten sich im zweiten Quartal eher ruhig. Obwohl die Zinsen kontinuierlich stiegen und die Anleihekurse beeinflussten, verzeichnete der Barclays US Aggregate Bond Index in diesem Jahr lediglich ein Wachstum von etwa 2%. Insbesondere zweijährige und zehnjährige US-Schatzanleihen waren aufgrund steigender Zinserwartungen der Federal Reserve unter Druck. Es wird jedoch erwartet, dass diese Zinsanstiege in den kommenden Monaten ihren Zenit erreichen werden. Im Anleihenbereich erzielten US-Hochzinsanleihen die beste Performance im zweiten Quartal.

Die US-Notenbank (Fed) beschloss nach einer Zinserhöhung um 25 Basispunkte im Mai, die Zinsen in ihrer Juni-Sitzung unverändert zu lassen. Dies markierte eine Pause nach einem Jahr kontinuierlicher Zinserhöhungen, bei denen die Fed die Zinsen von nahezu 0% auf über 5% erhöhte. Obwohl Fortschritte bei der Senkung der Inflation erzielt wurden, liegt diese immer noch über dem langfristigen Ziel der Fed von 2%. Im Juni deutete die Fed an, dass weitere Zinserhöhungen bis zum Jahresende möglich sein könnten. Das Ende des straffenden Zyklus der Fed und das Wachstumspotenzial der Künstlichen Intelligenz führten dazu, dass viele Aktienklassen das zweite Quartal positiv abschlossen. US-Großkapitalisierungsaktien (z.B. Microsoft, Apple, etc.) führten dabei den Markt an, insbesondere in den Sektoren Informationstechnologie, zyklischer Konsum und Kommunikationsdienstleistungen.

Zusammenfassend lässt sich sagen, dass das zweite Quartal Anlegern, die in US-Aktien und Hochzinsanleihen investiert haben, erhebliche Gewinne beschert hat. In Anbetracht dieser Entwicklungen haben wir für die zweite Jahreshälfte 2023 drei Schlüsselthemen identifiziert:

Wirtschaftliche Abschwächungen

Anleihen & Aktien

Inflation & Zinsen

Wirtschaftliche Abschwächungen

In den USA sind erste Anzeichen einer Verlangsamung des Wirtschaftswachstums aufgrund steigender Zinsen zu erkennen. Insbesondere der Immobiliensektor ist betroffen, da höhere Hypothekenzinsen den Hausverkauf beeinträchtigen. Weitere Warnsignale sind sinkendes Vertrauen bei Führungskräften, zurückgestellte Investitionspläne und schwindende Ersparnisse der Verbraucher. Trotz globaler Unsicherheiten zeigt sich die Wirtschaft relativ robust. Eine gewisse Abschwächung wird aufgrund der strafferen Geldpolitik der Federal Reserve erwartet, jedoch sollte eine mögliche Rezession dank der starken Position von Unternehmen und Haushalten eher mild ausfallen.

Eine langanhaltende oder drastische wirtschaftliche Abwärtsbewegung halten wir zurzeit für unwahrscheinlich. Stattdessen könnte es zu einem gedämpften Wachstum kommen, das voraussichtlich unter dem Trend von etwa 1,5 % liegt. Eine bevorstehende Rezession wäre eine direkte Folge der Bemühungen der Zentralbanken, die Inflation in Schach zu halten. Allerdings ist nicht mit Zinssenkungen zur Stützung der Wirtschaft zu rechnen. Daher ist es wichtig, das aktuelle Wirtschaftsklima kontinuierlich und objektiv zu bewerten, anstatt blindlings bei Kursrückgängen einzukaufen.

Anleihen & Aktien

Anleihen erleben angesichts steigender Renditen eine Renaissance. Das gesteigerte Interesse der Anleger bietet neue Möglichkeiten, insbesondere für differenzierte, detailorientierte Anlagestrategien.

Sehr kurzfristige Staatsanleihen erweisen sich als attraktiv, nicht zuletzt wegen ihres Potenzials zur Kapitalerhaltung in der aktuellen Hochzinsphase. Auf der anderen Seite führen verschärfte Kreditbedingungen zu einer geringeren Attraktivität von Unternehmensanleihen.

Bemerkenswert ist, dass langfristige Staatsanleihen diesmal keinen Schutz gegen eine Rezession zu bieten scheinen. Die einst zuverlässige negative Korrelation zwischen Aktien- und Anleihenrenditen hat sich umgekehrt. Zentralbanken werden vermutlich nicht sofort mit raschen Zinssenkungen auf eine selbst verursachte Rezession reagieren, da sie die Inflation auf ihr Zielniveau senken wollen. Daher könnten die Leitzinsen länger als erwartet hoch bleiben.

Auf dem US-Aktienmarkt spiegelt sich ein gewisses Gefühl der amerikanischen Ausnahmestellung wider. Getrieben von Künstlicher Intelligenz und maschinellem Lernen führt der S&P 500 den globalen Aktienmarkt in eine neue Ära. Allerdings könnte der erwartete Produktivitätssprung auf sich warten lassen, da technologische Durchbrüche oft erst nach vielen Jahren breite wirtschaftliche Auswirkungen haben.

Für die zweite Jahreshälfte 2023 bieten sich Chancen sowohl auf dem Aktien- als auch auf dem Anleihemarkt. Eine stärkere Diversifizierung in der Marktführung ist bei Aktien wahrscheinlich. Neben KI und Technologie könnten auch zyklische Sektoren und Kleinunternehmen eine Rolle spielen. Sinkende Inflation, niedrigere Zinsen und bessere Gewinntrends könnten dazu beitragen.

Inflation & Zentralbanken

Im zweiten Halbjahr 2023 könnte die Flut der Zinserhöhungen der Federal Reserve allmählich nachlassen. Obwohl Vorhersagen auf einen Spitzen-Leitzins von nahezu 5,6% hindeuten, was zwei weitere Zinserhöhungen bedeuten würde, zeigt die Fed Anzeichen einer datenabhängigen Handlungsweise. Die zukünftige Entwicklung wird maßgeblich von den neuesten Wirtschafts- und Inflationsdaten abhängen. Wenn diese keine zusätzlichen Zinserhöhungen rechtfertigen, könnte die Fed ihre bisherige Straffungspolitik ändern und eine Pause einlegen. Zinssenkungen sind für den Rest des Jahres unwahrscheinlich, aber allein ein Ende der Zinserhöhungen wäre am Markt ein willkommenes Signal, insbesondere wenn dies darauf hindeutet, dass die Inflation dem angestrebten 2%-Ziel näherkommt.

Die Inflation dürfte im Laufe des Jahres also weiter abnehmen. Sowohl der Verbraucherpreisindex als auch der Erzeugerpreisindex lagen zuletzt unter den Erwartungen. Seit dem Inflationshöhepunkt im Juni 2022 ist eine fortlaufende Abschwächung zu verzeichnen. Wir gehen davon aus, dass diese Entwicklung anhält und sich bis zum Jahresende auf etwa 3-4% einpendeln wird. Dies hängt von der Erwartung ab, dass die Preise für Waren abnehmen werden, während die Ausgaben sich wieder stärker auf Dienstleistungen konzentrieren und die höheren Zinsen den Arbeitsmarkt bremsen, was wiederum das Lohnwachstum dämpfen könnte.

Zahlreiche Indikatoren unterstützen diese Prognose: Die Preisindizes des Institute for Supply Management (ISM) für Produktion und Dienstleistungen sind gesunken, globale Lieferkettenstörungen haben sich entspannt und die Immobilienpreissteigerung hat sich abgeschwächt. Obwohl der Arbeitsmarkt robust bleibt, sind erste Anzeichen einer Abkühlung erkennbar.

In den kommenden Monaten wird das aktuelle Programm der quantitativen Straffung der Fed voll zum Tragen kommen. Die Handhabung dieses Prozesses könnte ihre politische Handlungsfreiheit in Bezug auf die zukünftige Nutzung ihrer Bilanz als ein entscheidendes Werkzeug bestimmen. Die jüngsten unerwarteten Zinserhöhungen durch die Bank of Canada und die Reserve Bank of Australia sind Warnsignale dafür, dass eine schnelle Rückkehr zu geldpolitischen Lockerungszyklen unwahrscheinlich ist. Es bleibt also spannend, welche Richtung die Finanzpolitik in der zweiten Jahreshälfte 2023 einschlagen wird.

Die endgültigen Auswirkungen hängen davon ab, inwieweit die Zentralbanken bereit sind, zur Bekämpfung der Inflation Maßnahmen zu ergreifen. Obwohl die Federal Reserve eine vorübergehende Zinserhöhungspause signalisiert hat, schließt sie Zinssenkungen für dieses Jahr aus. Die Europäische Zentralbank geht ähnlich aggressiv vor und setzt trotz potenzieller negativer Auswirkungen auf die Wirtschaft weiterhin auf Zinserhöhungen.

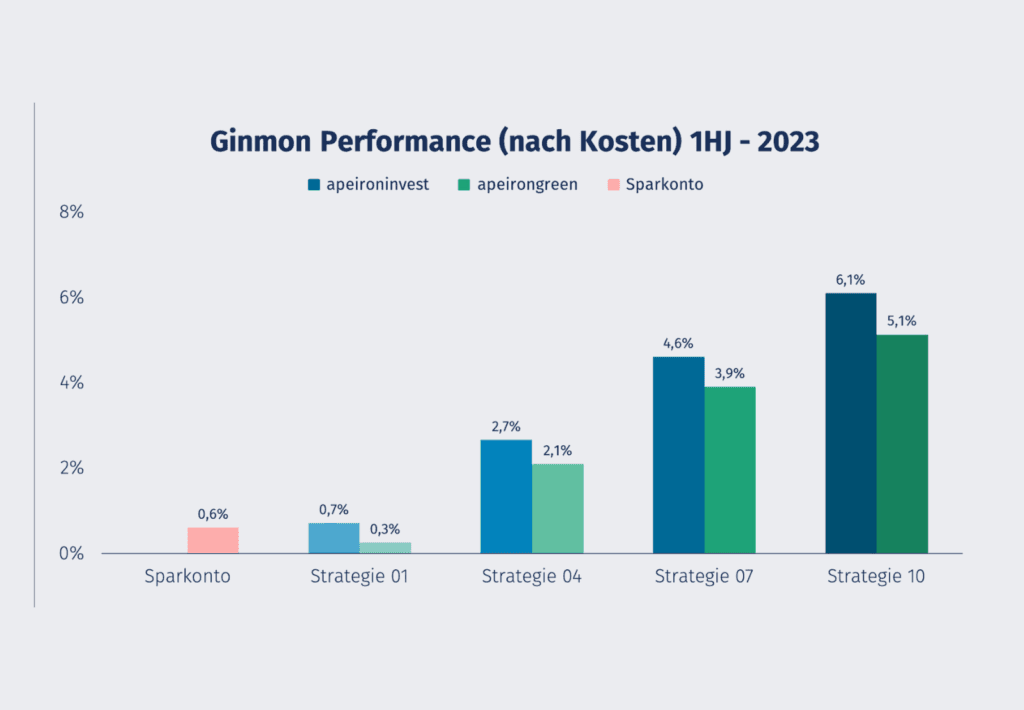

Wie haben sich die Ginmon Portfolios entwickelt?

A. Risikofreudige Strategien

Unsere risikofreudigen Ginmon-Anlagestrategien verfolgen einen Investmentansatz, der einen erhöhten Anteil an Unternehmen mit niedrigem Kurs-Buchwert-Verhältnis (Value-Unternehmen) und kleinen Unternehmen anstrebt. In der ersten Jahreshälfte 2023 wurde die Performance durch die Erwartungen an baldige Zinssenkungen verschiedener Notenbanken und die Sorge vor einer potenziellen Bankenkrise beeinflusst. Diese Entwicklung führte dazu, dass Wachstumsunternehmen stärker performten als Value-Unternehmen und kleine Bankunternehmen litten.

Im ersten Halbjahr 2023 war ebenfalls eine ausgeprägte Schwäche in den Schwellenländern, u.a. im Sektor der nachhaltigen Unternehmen zu verzeichnen. Diese Entwicklung wurde maßgeblich von den Ereignissen in China beeinflusst. China ist nach wie vor damit beschäftigt, die Auswirkungen der umfangreichen Lockdowns von 2022 zu bewältigen, die sich erheblich auf die Wirtschaft des Landes ausgewirkt haben.

Obwohl unsere Ginmon-Portfolios Apeironinvest und Apeirongreen im ersten Halbjahr insgesamt positive Renditen erzielten, konnten sie noch nicht von den Renditeprämien unserer Anlagestrategien profitieren.

B. Defensive Strategien

Die Renditen unserer defensiven Anlagestrategien wurden durch den schnellen Anstieg der Zinsen beeinflusst, den die Notenbanken veranlassten und der zu Kursverlusten bei langfristigen Anleihen führte. Bei den defensiven Anlagestrategien können wir jedoch zukünftig vom aktuellen Zinsumfeld profitieren. Gründe hierfür sind unter anderem der Kurseffekt sowie der Effekt der Wiederanlage, da neue Anlagen in Anleihen mittelfristig von den höheren Zinsen profitieren werden.

Auch das Sparkonto, das seit Mai dieses Jahres auf Geldmarktfonds basiert, profitierte in den letzten 2 Monaten zusätzlich von den Zinserhöhungen.

(Quelle: Ginmon; Stand: 30.06.2023; Anmerkung: Das Sparkonto zeigt die Rendite vom 28.04.23 - 30.06.23)

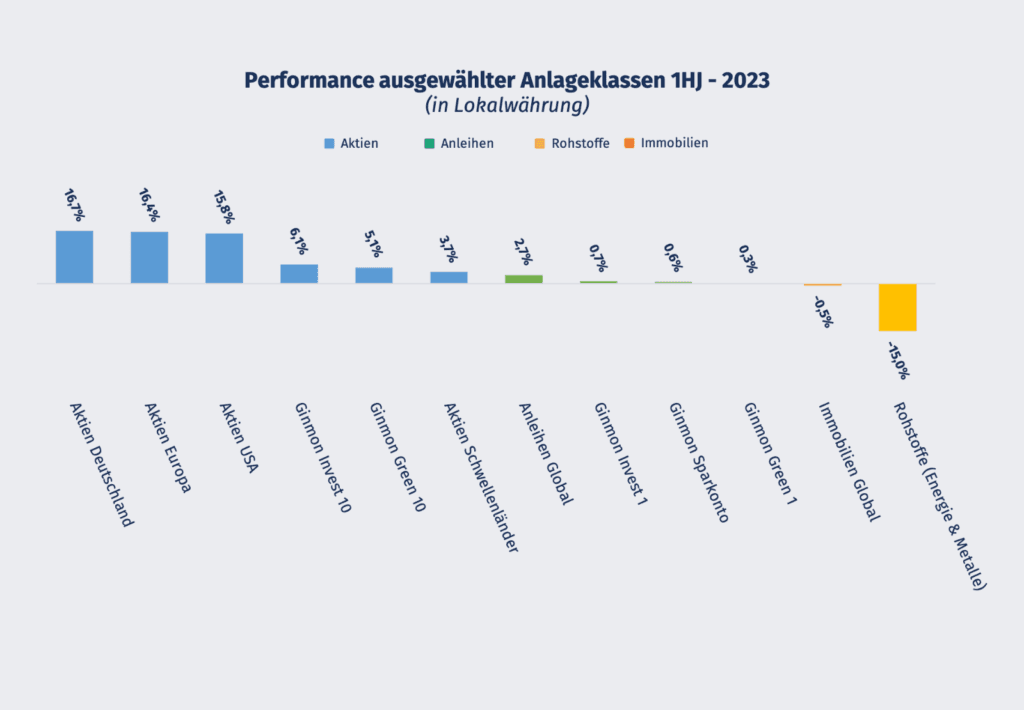

C. Portfolios allgemein

Da unsere Ginmon Portfolios global breit gestreut sind, konnten diese von der Stärke der Unternehmen in Industrie-Ländern profitieren. Im ersten Halbjahr verzeichneten Aktien aus Amerika und Europa beeindruckende Gewinne, wodurch die vergleichsweise schwächere Rendite der Schwellenländer ausgeglichen wurde.

(Quelle: Ginmon, Degiro, Finanzfluss; Stand: 30.06.2023; Anmerkung: Das Sparkonto zeigt die Rendite vom 28.04.23 - 30.06.23)

Rohstoffe- und Immobilien-Anteile dienen bei Ginmon auch dazu, die Portfolios breiter zu streuen und so die Volatilität zu mindern. Dies hat auch im ersten Halbjahr dieses Jahres zu einer verbesserten Diversifikation und mehr Stabilität der Portfolios beigetragen – auch wenn Rohstoffe und Immobilien im Jahr 2023 bisher eine negative Rendite zeigten.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.