Quartalsbericht Q2/2020: War da was?

War da was? Wer die letzten 6 Monate dem Drang widerstehen konnte, sein Wertpapierdepot zu prüfen, dem bietet sich heute ein nur wenig schlechteres Bild als noch zum Jahreswechsel. Größter Abverkauf aller Zeiten – war da was?

7 mins zum Lesen

Aktienmärkte mit Rolle rückwärts

War da was? Wer die letzten 6 Monate dem Drang widerstehen konnte, sein Wertpapierdepot zu prüfen, dem bietet sich heute ein nur wenig schlechteres Bild als noch zum Jahreswechsel. Größter Abverkauf aller Zeiten – war da was?

Nach dem heftigen Auf und Ab der Kurse (und der Gefühle) in den ersten drei Monaten von 2020 konnten sich die globalen Kapitalmärkte seit April kontinuierlich erholen. Obwohl die Corona-Krise noch lange nicht überwunden zu sein scheint, werden an den Börsen teilweise schon neue Höchststände gefeiert. Auch der DAX notierte Ende des zweiten Quartals nur rund 1.000 Punkte unter seinem Stand von Ende 2019.

Dennoch: an den Börsen paaren sich weiterhin Optimismus mit Unsicherheit und Nervosität: das große Risiko einer zweiten Welle bleibt bestehen und sowohl die amerikanische Notenbank FED als auch die EZB schöpfen ihre Möglichkeiten zur Stabilisierung der Märkte vollständig aus. Ein rasches Ende dieser unsicheren Marktphase ist nicht in Sicht.

In Zeiten wie diesen zeigt sich umso deutlicher, welche Anlagekonzepte funktionieren und welche nicht. Ansätze wie Market-Timing oder “die Schäfchen ins Trockene bringen” scheinen auf den ersten Blick plausibel und rational, können aber zu herben Verlusten führen, weil die (stets) folgende Rally verpasst wird.

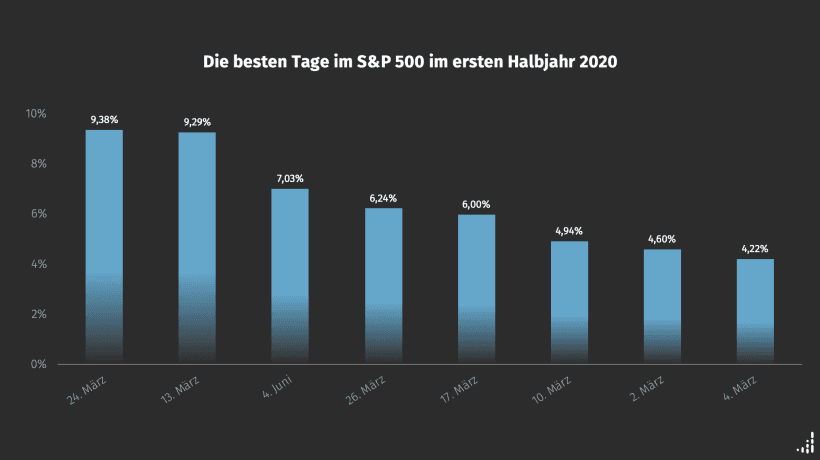

Nur ein einziger verpasster Tag an den Märkten kann durch die extremen Schwankungen herbe Renditeeinbußen mit sich bringen, was man an der Grafik der acht renditestärksten Tage des S&P 500 im ersten Halbjahr 2020 erkennen kann. Über 9 % Rendite an einem Tag: solche Tage möchte man nicht verpassen!

Quelle: Ginmon, S&P 500. Betrachtungszeitraum: 01.01.2020 – 30.06.2020

Wer aus Angst vor weiteren Kursverlusten nach den ersten Corona-bedingten Kurseinbrüchen seine Cash- oder Anleihen-Quote hochgefahren hat, hat die folgende Rally der Märkte verpasst. Die bessere Strategie wäre es gewesen, langfristig zu denken und am Markt investiert zu bleiben.

Die Gewinner und Verlierer der Krise

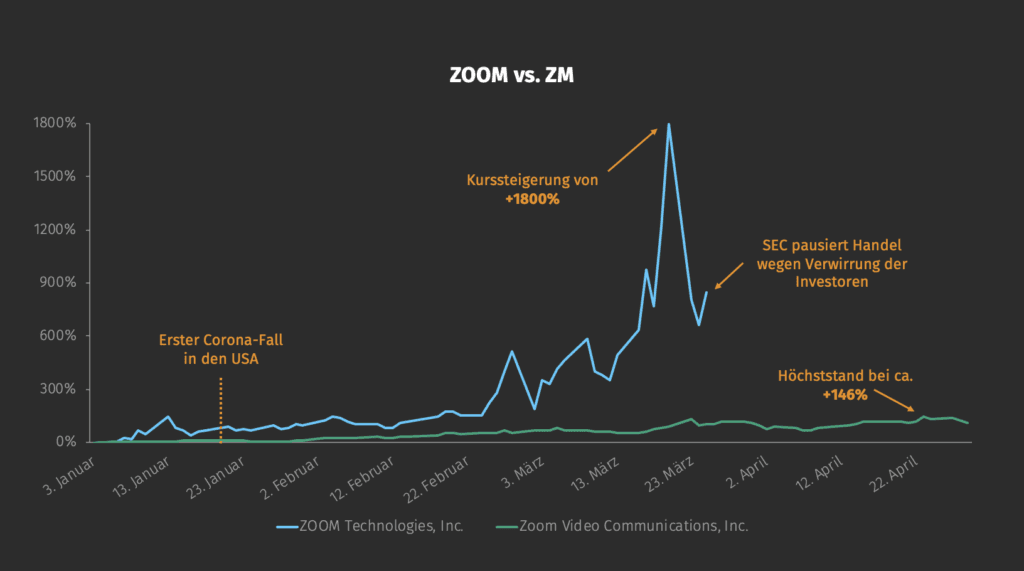

Natürlich gibt es in jeder Marktphase Sektoren und Unternehmen, die übel abgestraft werden, während andere geradezu boomen. Einige dieser Marktentwicklungen basieren auf Fakten wie etwa einbrechenden Umsätzen, andere auf Emotionen wie Angst. Und dann gibt es da noch Irrtümer. Ein solcher Fall sind die Unternehmen ZOOM Technologies (ZOOM) und Zoom Video Communications (ZM).

In Zeiten von Ausgangsbeschränkung und Home-Office-Zwang hat sich Videokommunikation als das Kommunikationsmittel schlechthin etabliert. Das ist auch einer Vielzahl von Investoren sehr schnell klar geworden. Am Markt für professionelle Videokommunikation gibt es diverse Anbieter, jedoch hat sich das Programm “Zoom” von Zoom Video Communications durch seine Nutzerfreundlichkeit bei vielen Unternehmen durchgesetzt. Das Unternehmen kann über sein Börsen-Kürzel “ZM” gehandelt werden.

Leider gibt es am Markt noch ein anderes Unternehmen mit einem ähnlichen Namen. ZOOM Technologies mit dem Ticker “ZOOM” ist ein Hersteller von Netzwerkgeräten und hat mit Videokommunikation nun rein gar nichts zu tun. Hier kam es zur folgenschweren Verwechslung: Durch sein Kürzel ZOOM wurden die beiden Unternehmen von einer enormen Anzahl von Anlegern verwechselt.

In der Hoffnung, Anteile am Videokommunikationsanbieter zu kaufen, kauften sie stattdessen Anteile am Hersteller von Netzteilen aus Boston. Dieser Fehler fiel den meisten Anlegern erst Mitte März auf, nachdem die Aktie von ZOOM seit Jahresbeginn zeitweise unglaubliche 1.800 % Rendite erzielt hatte. Nachdem die Verwechslung bekannt wurde, setzte die amerikanische Börsenaufsicht SEC den Handel der Aktie am 25.03.2020 aus. Die Aktie vom Krisengewinner Zoom Video Communications stieg übrigens um “lediglich” 146 % an, obwohl sie eigentlich das Ziel der meisten Käufer gewesen ist.

Quelle: Ginmon, Google Finance. Betrachtungszeitraum: 01.01.2020 – 30.04.2020

Ein Blick auf die Tourismusbranche

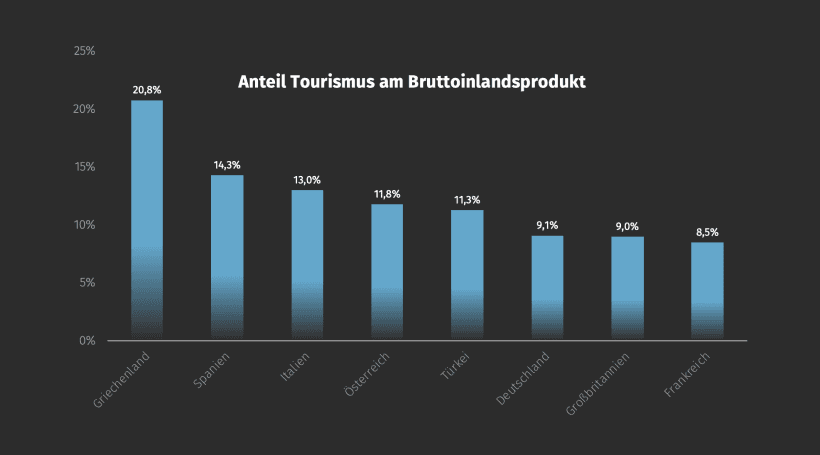

Zu den größten Verlierern der aktuellen Krise gehören ganz sicher Unternehmen aus der Reise- und Tourismusbranche. Von Ferienwohnungen über Hotels bis hin zu Flugreisen: überall fehlen Gäste. Laut der Welt-Tourismus-Organisation UNWTO ist der Umsatz im Tourismussegment im März dieses Jahres im Vergleich zum Vorjahr um 55 % eingebrochen, im April sogar um unglaubliche 97 %.

Problematisch ist dies besonders für Länder, für deren Volkswirtschaft Tourismus eine Schlüsselbranche ist. Italien, Spanien und auch Griechenland sind in Europa besonders hart davon betroffen. In Griechenland macht Tourismus gar über 20 % des Bruttoinlandsprodukts aus.

Leider sind Gewinner und Verlierer nie im Vorhinein einer Krise zu bestimmen. Wer in seinem Depot auf Zoom, Amazon oder Netflix gesetzt hatte, der darf sich heute trotz (oder vielleicht sogar wegen) der Corona-Krise über ein schönes Plus in seinem Portfolio freuen. Aktionäre der Lufthansa oder des Reiseanbieters TUI hingegen werden beim Blick ins Depot zurzeit eher wenig Freude verspüren. Umso wichtiger ist es daher, zu jederzeit ein breit aufgestelltes, diversifiziertes Portfolio zu haben. So hat man bei jeder Krise die (noch unbekannten) Gewinner immer mit im Depot.

Der Fall “Wirecard”

Eine weitere Geschichte, die Anleger zumindest hierzulande im zweiten Quartal in Atem hielt, war die des Zahlungsdienstleisters Wirecard. Das Unternehmen aus Bayern galt noch bis vor kurzem als die große Hoffnung der deutschen Technologiebranche. Die Aufnahme in den deutschen Leitindex DAX im September 2018 wurde als eine große Errungenschaft gefeiert, denn es war das erste sogenannte FinTech, welches zu den 30 größten deutschen börsennotierten Unternehmen gehörte.

Noch im selben Monat feierte Wirecard seinen bis heute geltenden Höchstkurs von ca. 197 € je Aktie. Doch der Ruhm währte nicht lange. Im Januar 2019 berichtete die englische Financial Times über zweifelhafte Geschäftspraktiken und Geldwäsche des Unternehmens. Damals noch von Wirecard selbst als “haltlose Behauptungen” abgeschrieben, sieht die Situation Ende Juni 2020 ganz anders aus. Viele der damaligen Anschuldigungen gelten heute als bewiesen, wodurch das Unternehmen mittlerweile Insolvenz anmelden musste. Ehemalige Vorstände und andere Verdächtige wurden verhaftet, andere befinden sich auf der Flucht. Wirecard-Aktien verloren seit ihrem Höchststand bis Ende Juni 2020 über 98 % ihres Werts, eine im DAX bisher nie dagewesene Wertvernichtung.

Doch welche Lehren lassen sich daraus ziehen? Wie hätten Privatinvestoren sich vor so einem Betrug schützen können, wenn selbst Wirtschaftsprüfer und professionelle Anleger nichts geahnt haben? Die Antwort darauf ist recht simpel: Diversifikation.

Das Nobelpreis-gekrönte Konzept der Diversifikation ist schon lange am Markt bekannt und bewährt, dennoch wird es längst nicht von allen Anlegern umgesetzt. Vereinfacht gesagt bedeutet Diversifikation, Investitionen auf mehrere verschiedene Wertpapiere zu verteilen, um so die Auswirkungen von Kursverlusten einzelner Wertpapiere zu minimieren.

Der Fall Wirecard ist ein ganz hervorragendes Beispiel für die Sinnhaftigkeit von Diversifikation. Wer sich Anfang März 2020 aktiv die Wirecard-Aktie herausgesucht und gekauft hat, hat bis Ende Juni über 97 % an Wert verloren. Wer stattdessen beispielsweise einen ETF auf den DAX, in dem Wirecard bekanntlich enthalten ist, gekauft hat, hat von Anfang März bis Ende Juni sogar ein kleines Plus von 0,2 % erwirtschaften können.

Wie kann es sein, dass der DAX den herben Rückschlag der Wirecard-Aktie so gut wegsteckt? Das Risiko des DAX ist auf insgesamt 30 Unternehmen verteilt und so macht jedes Unternehmen nur einen Bruchteil der Bewegungen des DAX aus. Der Zusammenbruch von Wirecard hat den DAX nur ca. 1,2 % gekostet, denn Wirecards Anteil am Index lag durchschnittlich nur zwischen 1 und 2 %. In den Ginmon-Portfolios, in denen bis zu 12.000 Einzeltitel stecken, ist der Anteil mit durchschnittlich 0,01 % sogar noch deutlich geringer.

Viele Investoren haben die hohen Risiken einer Investition in eine einzelne Aktie für vermeintlich hohe Renditen in Kauf genommen. Einige von ihnen mussten dafür nun leider bezahlen. Eine Streuung der Risiken durch eine Investition in ein breit diversifiziertes Portfolio kann Anleger vor solchen Zusammenbrüchen schützen.

Entwicklung der Ginmon-Portfolios – Starke Erholung

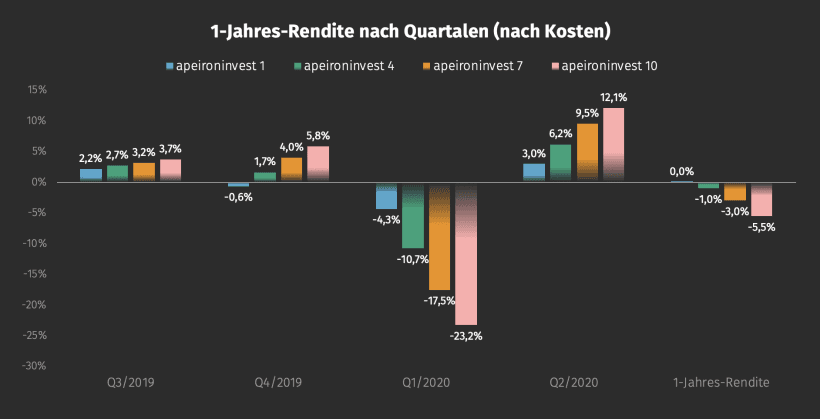

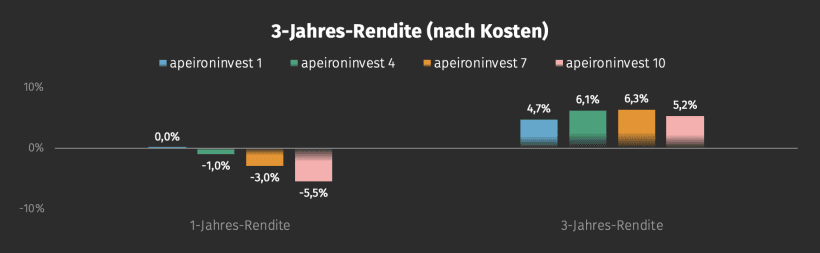

Genauso wie die globalen Kapitalmärkte konnten auch die Ginmon-Portfolios im zweiten Quartal die Verluste aus der Corona-Krise teilweise schon wieder wettmachen. Zwischen 3,0 % und 12,1 % nach Kosten ging es für die apeironinvest-Strategien nach oben.

Quelle: Ginmon

Auf 3-Jahressicht liegen alle unsere Strategien im Plus. Das Interessante dabei: die Renditen aller Strategien liegen recht nah beieinander, wobei die höchsten Renditen die Strategien mit mittlerem Risikoprofil erzielen konnten.

Natürlich ist dies nur eine Momentaufnahme. Sie spiegelt aber sehr gut das Börsenklima der vergangenen 36 Monate wider. Auf der einen Seite teils steile Talfahrten wie im ersten Quartal dieses Jahres oder zum Jahresschluss 2018 – auf der anderen Seite das Rekordjahr 2019. Börsianern ist in den letzten Jahren so einiges geboten worden.

Quelle: Ginmon

Doch welche Treiber waren für die Portfolio-Entwicklungen genau verantwortlich?

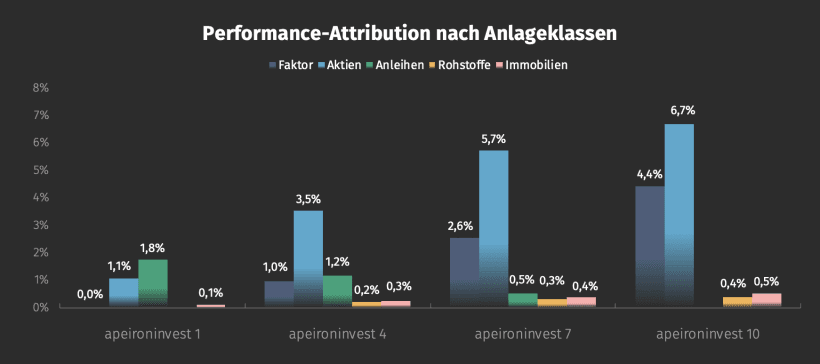

Die Erholung der Ginmon-Portfolios im zweiten Quartal ist vor allem den Anlageklassen Aktien und Faktoren zu verdanken. Während Aktien bis zu 6,7 % zur Nach-Kosten-Rendite beitragen konnten, zeichneten Faktoren für bis zu 4,4 % verantwortlich. Beide Anlageklassen zusammen machen somit in fast allen Strategien das Gros der Rendite aus. Rohstoffe und Immobilien auf der anderen Seite konnten an der Erholung kaum partizipieren. Sie verzeichneten nur geringe Zugewinne.

Quelle: Ginmon

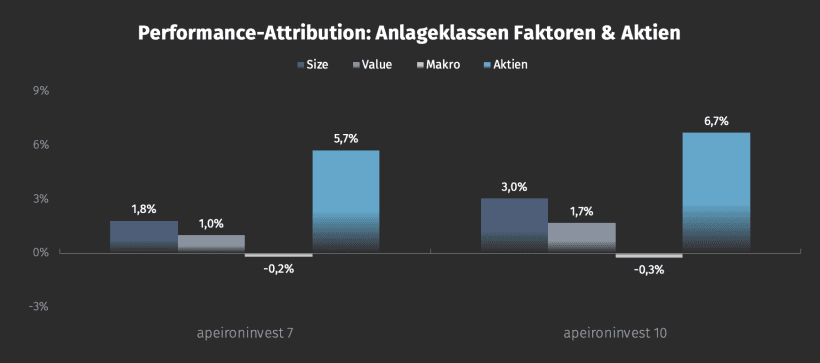

Da die Anlageklasse Faktoren im zweiten Quartal besonders gut abgeschnitten hat, wollen wir uns die Beiträge der einzelnen von uns abgebildeten Faktoren einmal genauer anschauen.

Dabei sieht man, dass vor allem der Size-Faktor, mit dem wir auf kleine und mittelständische Unternehmen setzen, besonders stark zulegen konnte. Bis zu 3,0 % Rendite konnte die Faktor-Prämie zur Quartalsperformance der Strategie apeironinvest 10 beisteuern. Angesichts dessen, dass das Gewicht des Size-Faktors in dieser Strategie mit 15 % nur moderat ist, eine überaus ansehnliche Leistung.

Quelle: Ginmon

Doch woher kommt diese überproportional gute Performance? Aktien kleiner und mittelständischer Unternehmen reagieren üblicherweise sehr sensibel auf Änderungen im Konjunkturzyklus. Entsprechend sind diese im ersten Quartal aufgrund der sich anbahnenden Wirtschaftskrise relativ deutlich abgestraft worden.

Die starke Erholung der Aktienmärkte im Allgemeinen und der Size-Prämie im Besonderen scheint also darauf hinzuweisen, dass die Märkte den Schock der Corona-Krise mittlerweile abzuschütteln scheinen und wieder optimistischer in die Zukunft blicken. Zudem halfen die staatlichen Hilfspakete und Kredite, die nicht nur hierzulande beschlossen worden sind. Diese kamen besonders kleineren Unternehmen zugute.

Unternehmensentwicklungen

Auch bei Ginmon hat sich mal wieder sehr viel getan. Die wohl erfreulichste Meldung: Ginmon konnte seine nächste Finanzierungsrunde trotz Corona-Krise erfolgreich abschließen! Bestandsgesellschafter sowie die russische BCS Financial Group investieren einen mittleren siebenstelligen Betrag, um unseren Wachstumskurs in den kommenden Jahren weiter zu unterstützen.

Es gibt aber noch mehr zu feiern: Ginmon wurde im Juni von Frankfurt Forward zum Startup des Monats gekürt. Zudem wurden wir in der diesjährigen Robo-Advisor-Studie des Beratungsinstituts FondsConsult ausgezeichnet. Besonders beeindruckt zeigten sich die Tester von unserer Technologie apeiron®. Positiv hervorgehoben wurde, dass wir als einer von nur sehr wenigen Anbietern im Investmentprozess ausschließlich auf Algorithmen setzen. Nicht zuletzt wurde auch unser Kundenservice mit der Vielzahl an Kontaktmöglichkeiten sowie ausführlichen Schulungen angepriesen.

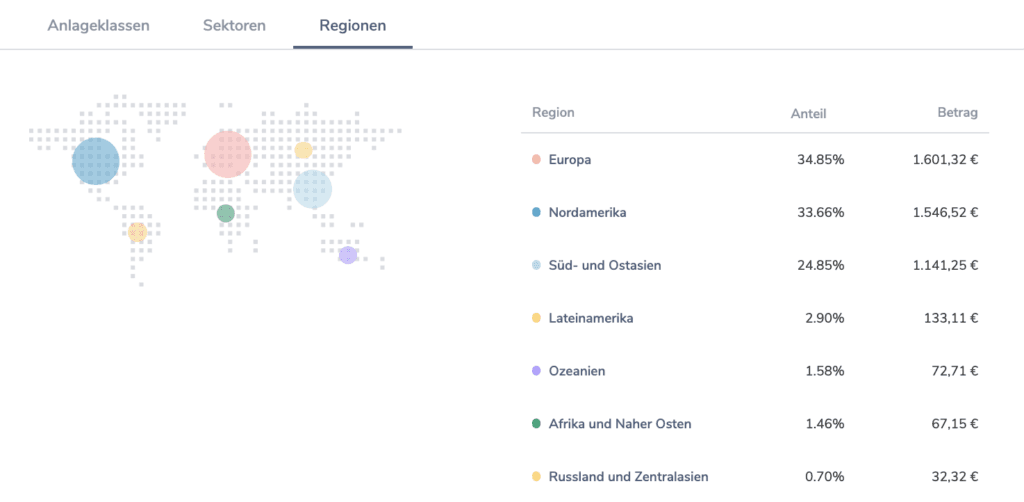

Wie immer gab es dieses Quartal auch Verbesserungen und neue Features für unsere Kunden. Weil Transparenz bei einer digitalen Geldanlage für uns ein entscheidendes Kriterium ist, haben wir unser Kundencenter im vergangenen Quartal um umfangreiche Features erweitert. So haben wir die geldgewichtete Rendite als zusätzliche Renditekennzahl eingeführt. Dadurch erhält jeder Anleger eine noch bessere Übersicht und noch mehr Transparenz über seine Rendite. Außerdem haben wir eine zusätzliche Portfolio-Visualisierung eingeführt, mit der jeder Anleger die Aufteilung des eigenen Portfolios nach Regionen und Sektoren einsehen kann. Dadurch wird der Grad der Diversifikation jedes Portfolios noch deutlicher und einfacher nachvollziehbar.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.