Rentenrechner

zur privaten Altersvorsorge

Ihre Ergebnisse

Rentenrechner im Überblick

Auf welchen Annahmen basiert der Rentenrechner?

Unsere Annahmen bei den einzelnen persönlichen Angaben sind wie folgt:

Kosten: Unser Rentenrechner ist inklusive Kosten. Damit sind sämtliche Gebühren für Ginmon sowie die Produktkosten unserer verwendeten ETFs berücksichtigt. Mehr zu unseren Gebühren erfahren Sie hier.

Inflation: In unserem Modell gehen wir von einer Inflation, also einer Preissteigerung, von knapp unter 2 % aus, was dem EZB-Mandat im Euroraum entspricht.Steuern: Bei der Berechnung werden zur Vereinfachung die Steuern kontinuierlich von der Rendite abgezogen. Die Steuern, die jeder Deutsche auf Kapitalerträge zahlen muss, betragen 26,375 %. Sie setzen sich aus 25 % Kapitalertragssteuer und 5,5 % Solidaritätssteuer zusammen. Bei Kirchen-zugehörigen Anlegern kommt zusätzlich eine Kirchensteuer von 8 % bzw. 9 % hinzu. Dies erhöht damit den Gesamtsteuersatz auf 27,8186 % bzw. 27,9951 %. In unserer Berechnung wird bei der Auswahl der Option „Kirchensteuerpflichtig?“ der Steuersatz von 9 % angewendet.

Die Berechnungslogik des Rentenrechners ist wie folgt:

Erwartete Rendite: Für die Berechnung im Rentenrechner wird die wöchentliche Durchschnittsrendite verwendet, welche auf historischen Daten fundiert ist. Dabei ist zu beachten, dass vergangene Performance kein Indikator für zukünftige Wertentwicklung sind.

Erwartete Schwankungen: Zur Berechnung der erwarteten Schwankungen wird die durchschnittliche Standardabweichung der durchschnittlichen Rendite genutzt, die ebenfalls auf historischen Daten basiert.

Darstellung: In der Grafik werden drei mögliche Entwicklungen dargestellt. Die hellblaue Linie stellt ein optimistisches Szenario, das 95 %-Quantil dar. Dabei besteht ein 5 %-Wahrscheinlichkeit einen Wert darüber zu erreichen. Die orange Linie steht symbolisch für das erwartete Szenario, somit das 50 %-Quantil. Bei der dunkelblauen Linie handelt es sich um ein pessimistisches Szenario, das sogenannte 5 %-Quantil. Die Wahrscheinlichkeit einen Wert über der Linie zu erreichen, beträgt 95 %.

Wie finde ich heraus, ob ich bereits genug abgesichert bin?

Die gesetzliche Rente ist heutzutage bei den meisten Menschen nicht mehr ausreichend, um einen entspannten Ruhestand genießen zu können. Viele Leute stellen sich berechtigterweise die Frage: Wie viel Rente brauche ich überhaupt? Um dies herauszufinden, müssen Sie verschiedene Punkte betrachten.

Zuallererst müssen Sie sich die Frage stellen: Wie viel Rente bekomme ich?

Sollten Sie nicht wissen, wie hoch Ihre gesetzliche Rente in etwa ausfallen wird, können Sie über einen Rentenrechner Ihre gesetzliche Rente berechnen lassen. Die Deutsche Rentenversicherung (DRV) bietet über ihre Webseite hierfür ein Online-Tool zur Berechnung der gesetzlichen Rente an.

Theoretisch können Sie den Wert auch selbst errechnen, indem Sie die folgende Formel anwenden:

Rentenformel = Entgeltpunkte x Zugangsfaktor x aktueller Rentenwert x Rentenfaktor

Die voraussichtliche Rente berechnen Sie, indem Sie Ihre Entgeltpunkte mit Ihrem Zugangsfaktor multiplizieren, und daraufhin diesen Wert mit dem aktuellen Rentenwert und Rentenfaktor multiplizieren. So können Sie die Frage „Wie viel Rente bekomme ich?“ beantworten. Ihre Rentenhöhe berechnen zu lassen, hilft Ihnen außerdem dabei sich einen ersten Überblick über Ihre Lage zu verschaffen. Allerdings gilt es zu beachten, dass es unter zahlreichen verfügbaren Online-Tools Rechner zur Ermittlung der Brutto- und Netto-Rente gibt.

Wichtig: Sollten Sie vor der gesetzlichen Altersrente in den Ruhestand gehen wollen, so müssen Sie zusätzlich die Abzüge beim Renteneintritt berechnen. Pro vorgezogenem Monat wird Ihre Rente lebenslang um 0,3 % pro Monat gekürzt.

Je tiefer man sich in die Berechnung der späteren, eigenen gesetzlichen Rente einarbeitet, desto klarer wird, dass eine zusätzliche Absicherung per betrieblicher oder privater Altersvorsorge unerlässlich ist. Zur Berechnung der Effektivität der privaten Altersvorsorge bieten wir mit dem Ginmon Rentenrechner eine der wenigen verfügbaren Möglichkeiten, um etwas Licht ins Dunkle zu bringen, inwiefern sich frühzeitiges privates Sparen für Ihre spätere Rente lohnt.

Warum ist die frühzeitige Altersvorsorge so wichtig?

Aufgrund des demografischen Wandels wird sich das Verhältnis von Beitragszahlern zu Rentner in der Zukunft stark ändern, daher wird ein deutliches Absinken des gesetzlichen Rentenniveaus erwartet. Auch die betriebliche Altersvorsorge ist nicht unbedingt für jeden vorteilhaft vor allem im Hinblick auf einen Arbeitgeberwechsel treten oftmals Komplikationen auf.

Daher sollte man sich schon früh Gedanken über eine private Altersvorsorge machen. In jungen Jahren wird der Grundstein für später gelegt. Deshalb ist es wichtig, schon als Berufseinsteiger Geld zur Seite zu legen. Mithilfe von guter Planung ist dies auch mit einem geringeren Budget möglich.

Was sind die drei Säulen der Altersvorsorge?

Bei den drei Säulen der Altersvorsorge unterscheidet man zwischen der gesetzlichen, betrieblichen und privaten Altersvorsorge. Bei der gesetzlichen Altersvorsorge handelt es sich um eine staatliche Altersvorsorge. Sie finanziert sich über ein Umlageverfahren. Das bedeutet, dass die Beiträge nicht zurückgelegt, sondern an die derzeitigen Rentner ausgezahlt werden (sog. Generationenvertrag).

Die betriebliche Altersvorsorge entsteht im Rahmen einer Vereinbarung innerhalb eines Arbeitsverhältnisses. Man unterscheidet zwischen der Arbeitnehmer und Arbeitgeber finanzierten betrieblichen Altersvorsorge.

Bei der privaten Altersvorsorge hat der Versicherungsnehmer einen Sparplan, bei dem in der Regel durch monatliche Beiträge gespart wird. Ab einem vertraglich festgelegten Zeitpunkt kann man sich anschließend einen gewissen Betrag monatlich auszahlen lassen.

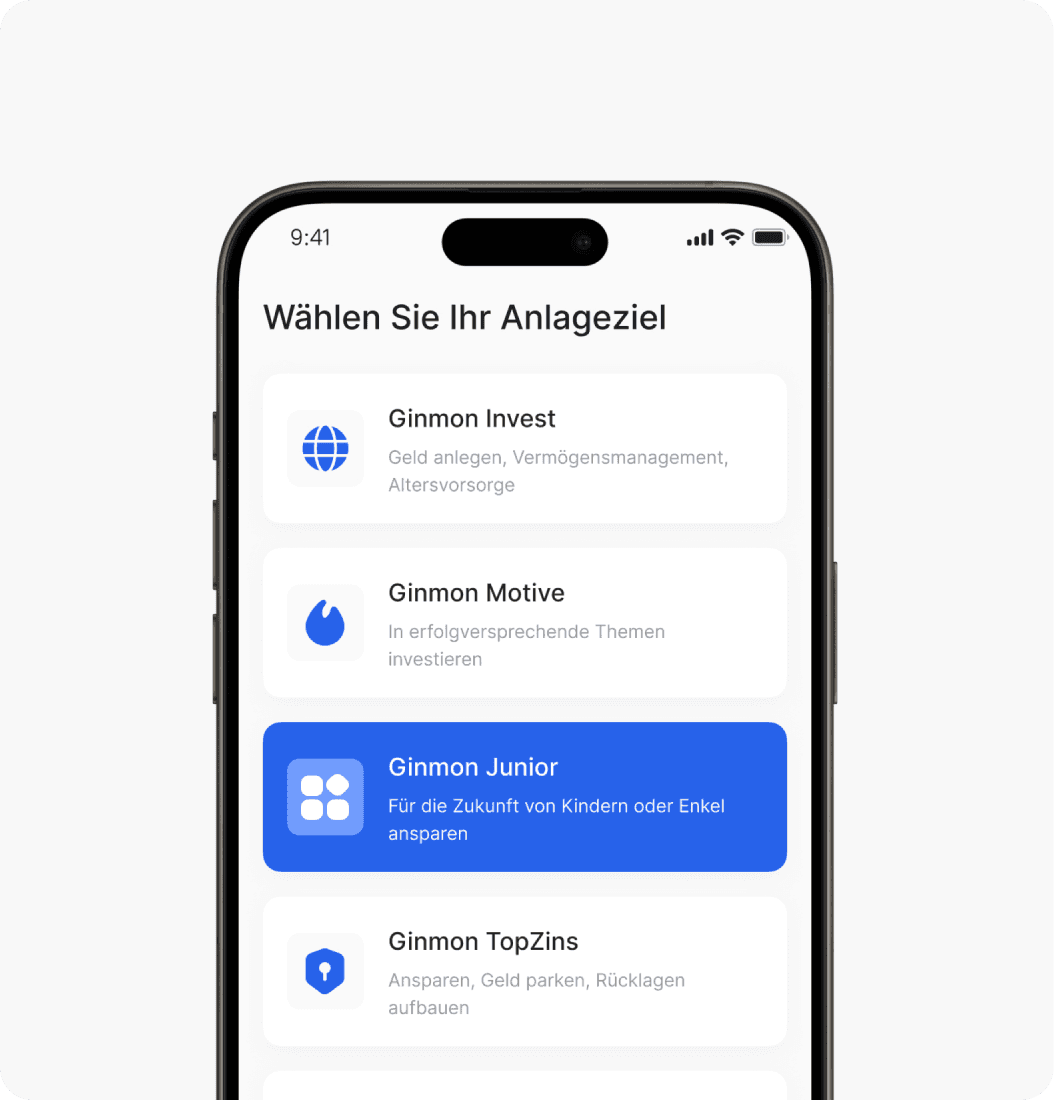

Wie läuft die Anmeldung eigentlich ab?

Zuerst melden Sie sich an und beantworten 8 Fragen zu Ihren Anlage-Wünschen.

Das dauert keine 3 Minuten.

Jetzt bekommen Sie schon Ihren unverbindlichen Anlagevorschlag.

Als Nächstes legitimieren Sie sich per Video.

Daraufhin sagen Sie uns, wie Sie Ihr Geld auf Ihr Depot einzahlen möchten.

• via Überweisung

• via Dauerauftrag

• via Lastschrift (Bankeinzug)

Sobald das Geld da ist, investieren wir es in Ihre Wunschstrategie.

Selbstverständlich können Sie Ihre Strategie oder Einzahlung jederzeit kostenfrei ändern oder Ihr Depot auszahlen lassen.

Was bietet mir Ginmon?

Ginmon bietet eine transparente und vollautomatisierte Vermögensverwaltung, die es mit einer verständlichen Anlagestrategie und einfacher Bedienung ermöglicht, angespartes Vermögen kostengünstig in bewährte Anlageformen zu investieren.

Durch benutzerfreundliche Technologie verbunden mit verständlichen Anlageprodukten bietet Ginmon damit eine ganz neue Art der Geldanlage.

Mehr Informationen zu unseren Anlagestrategien finden Sie auf unserer Anlagephilosophie.

Ihr Weg zur Altersvorsorge mit Ginmon