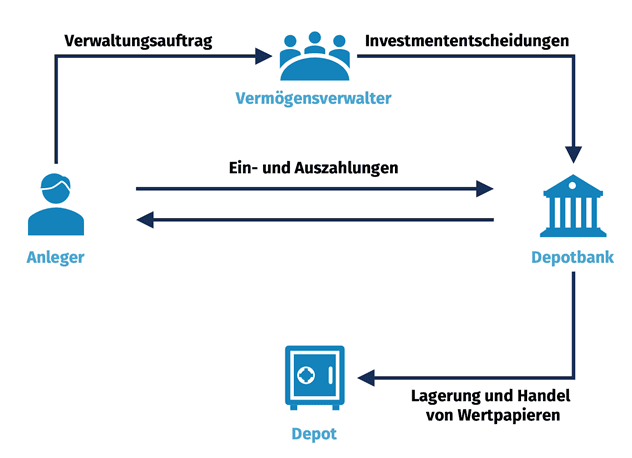

Sondervermögen

Das Sondervermögen trennt das Fondsvermögen in Form von Wertpapieren des Anlegers vom Gesellschaftsvermögen der Investmentgesellschaft. Diese Trennung erfolgt bereits strukturell durch die Eröffnung des Depots bei einer Depotbank (Verwahrstelle) und die Verwaltung des Depots durch die Investmentgesellschaft. Sondervermögen im Depot kann also nicht vom Kunden an die Vermögensverwaltung übertragen werden, diese verwaltet lediglich die Vermögenswerte im Depot. Somit bleibt das Vermögen des Anlegers immer in seinem Besitz. Mit dieser gesetzlichen Regelung wird der Anleger geschützt, da bei einer Pleite der Investmentgesellschaft das Depot des Kunden nicht durch Gläubiger oder Insolvenzverwalter berührt werden kann. Die Kapitalanlage bleibt somit Eigentum des einzelnen Investors und ist im Gegensatz zur klassischen Einlagensicherung nach oben hin unbegrenzt gesichert.

Ausfallrisiken bei Fonds

Nicht jeder Fondsanteil ist Teil eines Sondervermögens. Besonders genau sollte man deshalb bei geschlossenen Investmentfonds hinschauen.

Also bei Fonds, die nicht an der Börse gehandelt werden und bei denen das Kapital für längere Zeit im Fond gebunden ist.

Hier wird nämlich im Gegensatz zu offenen Fonds kein Sondervermögen gebildet und die Anleger tragen das volle Insolvenzrisiko der Investmentgesellschaft.

Bei ETFs handelt es sich ausschließlich um offene Fonds, die an der Börse gehandelt werden. Der Investor profitiert somit von der Sondervermögensregelung.

Je nach Replikationsmethode des ETFs kann es dennoch unterschiedliche Ausfallrisiken geben:

Unterschied zwischen physischer und synthetischer Replikation

Bei physischer Replikation werden die Aktien, Anleihen etc. auf denen der Index basiert selbst von der Investmentgesellschaft gekauft und im Depot hinterlegt. Im Fall einer Insolvenz der Investmentgesellschaft ist das Depot mit den einzelnen Werten des ETFs im Besitz des Anlegers und es besteht somit kein Ausfallrisiko.

Bei synthetischer Replikation bzw. Swap-basierten ETFs besteht hingegen ein sogenanntes Kontrahentenrisiko. Da es sich bei synthetisch replizierenden ETFs um ein Tauschgeschäft handelt, existiert nämlich teilweise das Risiko der Insolvenz des Tauschpartners.

Je nach Art des Swaps müssen dabei täglich Differenzen der Kursverläufe der beiden Swap-Partner als Sicherheiten bei einem Treuhänder hinterlegt werden (meist Anleihen oder liquide Mittel). Im Falle einer Insolvenz des Swap-Partners würde der Treuhänder diese Sicherheiten an den Anleger ausschütten. Hierdurch wird der potenzielle Verlust des Anlegers geschmälert.

Grundsätzlich gilt aber für alle synthetisch replizierenden ETFs eine “Notbremsen-Regelung” nach der UCITS-III-Richtlinie. Diese sorgt dafür, dass maximal 10 % des Fondsvermögens ausfallen kann. Wenn dieses Limit erreicht wird, werden alle Swap-Vereinbarungen eingelöst, um weitere Verluste des Anlegers zu verhindern.

Lebensversicherung

Im Gegensatz zu offenen Investmentfonds bilden Lebensversicherungen kein Sondervermögen. Die Vermögenswerte innerhalb der Lebensversicherung sind Teil des Versicherungsunternehmens und unterliegen nicht der Sondervermögensregelung.

Somit besteht kein Aussonderungsanspruch des Versicherten und im Fall einer Insolvenz können zuvor geplante Auszahlungen gekürzt oder pausiert werden. Dies ist gesetzlich unter §314 Versicherungsaufsichtsgesetz geregelt.

In Anbetracht der meist langen Laufzeit und dem damit verbundenen Kontrahentenrisiko sollten vor Abschluss einer Lebensversicherung sämtliche Risiken berücksichtigt und auch alternative Anlagemöglichkeiten in Betracht gezogen werden.

Gesetzliche Lage

Grundsätzlich legt das Kapitalanlagegesetzbuch in §§91 ff KAGB die Rahmenbedingungen des Sondervermögens fest. Den Grundstein setzt hier §92 Art. 1, in dem die Trennung des Anleger-Vermögens von dem der Verwaltungsgesellschaft delegiert wird.

“Die zum Sondervermögen gehörenden Vermögensgegenstände können nach Maßgabe der Anlagebedingungen im Eigentum der Kapitalverwaltungsgesellschaft oder im Miteigentum der Anleger stehen. Das Sondervermögen ist von dem eigenen Vermögen der Kapitalverwaltungsgesellschaft getrennt zu halten.”

Realisiert wird diese Separation mit der Unterscheidung zwischen Verwaltungsgesellschaft und Depotbank.

Die Verwaltungsgesellschaft führt Transaktions- sowie generell alle Investmententscheidungen durch, während die Depotbank selbst lediglich für die Durchführung der Transaktionsaufträge verantwortlich ist, Investmententscheidungen an sich aber nicht aktiv beeinflussen kann.

Der Anleger wird durch dieses Konstrukt vor möglichen Unterschlagungen und der Insolvenz der Kapitalanlagegesellschaft (Verwaltungsgesellschaft) geschützt.

Im Falle einer Insolvenz der Kapitalverwaltungsgesellschaft regelt §100 KAGB die Abwicklung des Sondervermögens.

Hierbei geht das Sondervermögen auf die Depotbank (Verwahrstelle) über, welche wiederum gesetzlich dazu verpflichtet ist, jenes dem Anleger zu übertragen.

“(1) Erlischt das Recht der Kapitalverwaltungsgesellschaft, ein Sondervermögen zu verwalten, so geht,

wenn das Sondervermögen im Eigentum der Kapitalverwaltungsgesellschaft steht, das Sondervermögen auf die Verwahrstelle über, wenn es im Miteigentum der Anleger steht, das Verwaltungs- und Verfügungsrecht über das Sondervermögen auf die Verwahrstelle über.

(2) Die Verwahrstelle hat das Sondervermögen abzuwickeln und an die Anleger zu verteilen.”

Fazit

Zusammenfassend ist festzustellen, dass der Anleger durch das Sondervermögen vor Pleiten der verwaltenden Kapitalanlagegesellschaft wie auch einer Insolvenz der Depotbank geschützt wird.

Zusammenfassend ist festzustellen, dass der Anleger durch das Sondervermögen vor Pleiten der verwaltenden Kapitalanlagegesellschaft wie auch einer Insolvenz der Depotbank geschützt wird.

Zusammenfassend ist festzustellen, dass der Anleger durch das Sondervermögen vor Pleiten der verwaltenden Kapitalanlagegesellschaft wie auch einer Insolvenz der Depotbank geschützt wird.