Rebalancing

Unter Rebalancing versteht man das Wiederherstellen der strategisch gewählten Portfolio-Struktur. Die Zusammensetzung des Portfolios wird sich über die Zeit zwangsläufig ändern, wenn sich die verschiedenen Anlageklassen unterschiedlich entwickeln. Zum Beispiel, wenn der Wert der Aktien im Portfolio um 10% steigt, die Anleihen in ihrem Wert aber gleich bleiben. Damit ändert sich auch die Struktur des Risikos für den Anleger. Durch Rebalancing in Form von Zu- und Verkäufen wird nun die ursprüngliche Strategie wiederhergestellt.

Kurz erklärt: Was ist Rebalancing?

Wo liegt der Mehrwert von Rebalancing?

Der wesentliche Vorteil des Rebalancing liegt in der Wiederherstellung der ursprünglichen Portfoliostruktur. Langfristig ist es wahrscheinlich, dass risikoreichere Anlageklassen eine höhere Rendite erwirtschaften als risikoärmere Anlageklassen.

Damit steigt langfristig auch der Wert und daher auch der Anteil der risikoreichen Anlageklassen im Portfolio. Durch das Rebalancing wird das dadurch gestiegene Risiko wieder angeglichen.

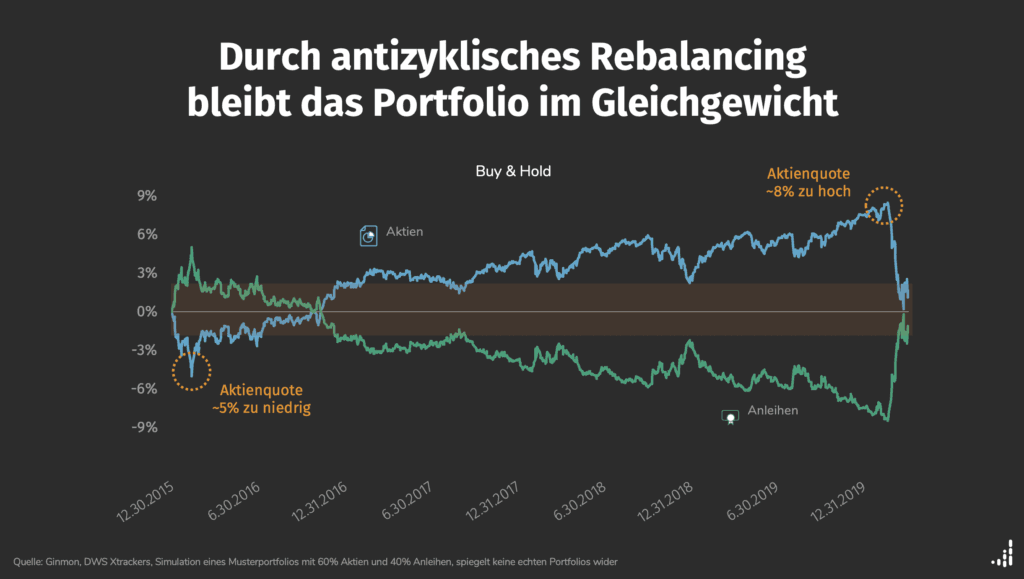

Stellen Sie sich vor, die Aktien in Ihrem Portfolio sind im Vorlauf der letzten Finanzkrise aufgrund der guten wirtschaftlichen Entwicklung kontinuierlich angestiegen.

Ursprünglich hatten Sie eine moderate Risikoklasse gewählt, aber als dann der Höhepunkt der positiven Entwicklung kurz vor dem Crash erreicht wurde, ist der Aktienanteil Ihres Portfolios sehr stark gestiegen.

Daraus wären Ihnen in der Krise große Verluste entstanden, die Sie eigentlich mit einer moderaten Strategie vermeiden wollten. Rebalancing vermeidet dieses Problem durch die laufende Optimierung Ihres Portfolios gemäß Ihres Risikoprofils.

Darüber hinaus führt Rebalancing innerhalb einer Assetklasse nachweislich zu einer Verbesserung der Portfoliorendite um ca. einen halben Prozentpunkt. Dieser Rebalancing Bonus führt bei einem Anlagezeitraum von 35 Jahren zu einer Erhöhung des Vermögensendwertes um 20 %.

Allerdings: Betrügen Sie sich nicht selbst

Rebalancing darf kein versteckter Versuch von Market Timing sein. Es ist wissenschaftlich erwiesen, dass es keine Methodik gibt, den richtigen Ein- oder Ausstiegszeitpunkt verlässlich festzustellen.

Stattdessen sollte ein regelmäßiges Rebalancing nach einer fest definierten Regel erfolgen und automatisch ausgeführt werden.

Es kann zum Beispiel ein bestimmter Zeitpunkt festgelegt werden, an dem das Rebalancing durchgeführt wird. Oder aber eine sogenannte Band-Regel: Die Umschichtung findet immer dann statt, wenn eine Assetklasse ihren ursprünglich festgelegten Portfolio Anteil um beispielsweise 15 % über- oder unterschreitet.

Smart Rebalancing: Minimieren Sie Ihre Kosten

Bei Rebalancing durch Käufe und Verkäufe entstehen Transaktionskosten. Ebenso werden durch den Verkauf von Aktien Steuern auf Kapitalerträge fällig. Eine Rebalancing-Strategie muss daher immer die Vorteile durch das Rebalancing gegen die Nachteile abwägen, die aus Steuern und Transaktionskosten entstehen.

Häufige Umschichtungen führen also dazu, dass Kosten und Nutzen irgendwann nicht mehr im Gleichgewicht stehen. Sinnvoll ist daher ein vollständiges Rebalancing bei einer Abweichung der Portfolio-Struktur von 10 % der Zielallokation. Damit kann das Portfolio noch von dem sogenannten “Momentum Effekt” profitieren.

Nach diesem Effekt scheinen Aktien sich im Verlauf von 3 — 12 Monaten tendentiell in eine gleichbleibende Richtung zu entwickeln. Darüber hinaus werden Steuern und Transaktionskosten minimal gehalten.

Das Rebalancing sollte im besten Fall nicht aus Käufen oder Verkäufen erfolgen, sondern aus neu eingebrachten Mitteln. Auch dieses Vorgehen zielt darauf ab, die Transaktionskosten zu minimieren.

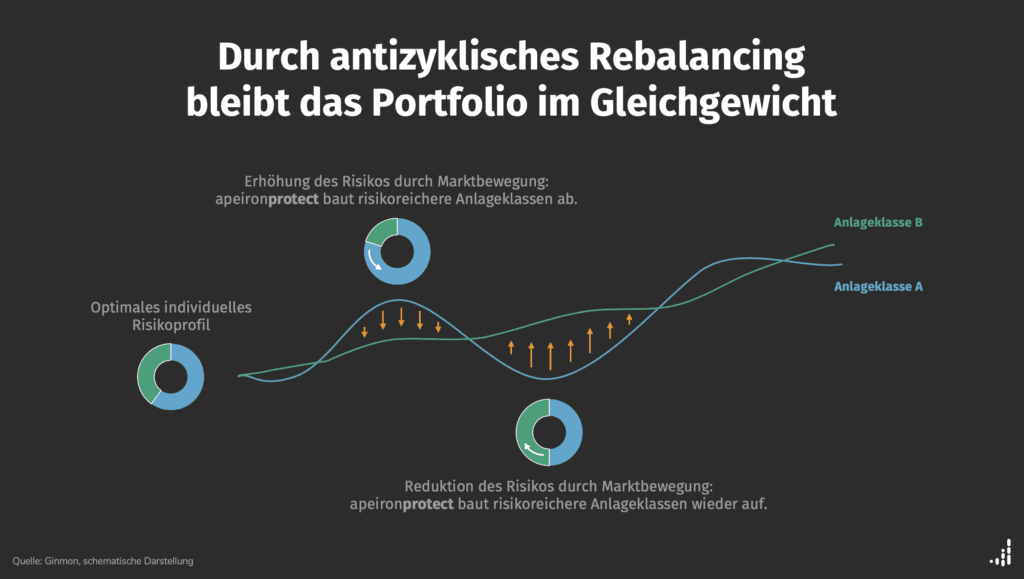

Um Ihr Portfolio in sich ständig ändernden Marktbedingungen stets im Optimum zu halten, haben wir bei Ginmon unseren Risikomanagement-Algorithmus apeironprotect entwickelt.

Dieser stellt sicher, dass Ihr Portfolio durch regelbasiertes, antizyklisches Rebalancing zu jedem Zeitpunkt vor unerwarteten Schwankungen geschützt ist.

Sollten einzelne Bausteine Ihres Portfolios einmal stärker schwanken, stellt unser Algorithmus die Ziel-Allokation wieder her.

Dadurch ist Ihr Portfolio weniger anfällig für Blasenbildung, Sie bleiben jederzeit breit diversifiziert und wir vermeiden Umschichtungen – was zu einer erheblichen Steueroptimierung führt.

Außerdem stellen wir so sicher, dass Ihre Geldanlage immer an Ihre individuellen Risikopräferenz angepasst ist.