Höchste Sicherheit hat bei uns oberste Priorität

Erfahren Sie, wie wir die maximale Sicherheit für Ihr Geld garantieren.

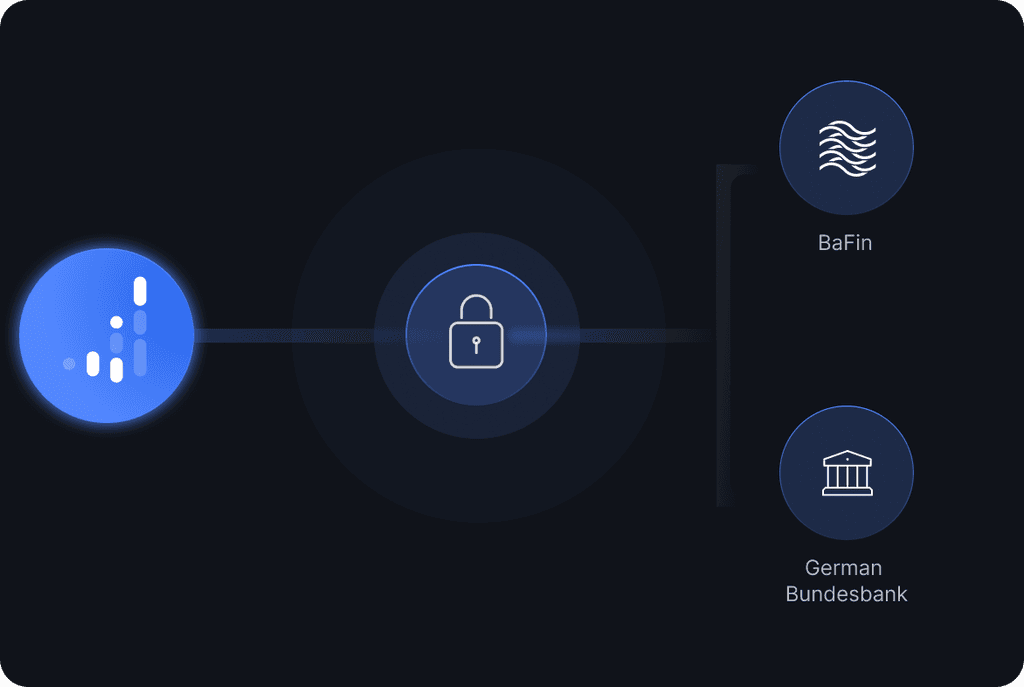

In Deutschland reguliertes Wertpapierinstitut

Ginmon ist ein in Deutschland reguliertes Wertpapierinstitut, das von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der Deutschen Bundesbank zugelassen wurde und beaufsichtigt wird. Damit unterliegt Ginmon der strengsten Aufsicht in Europa.

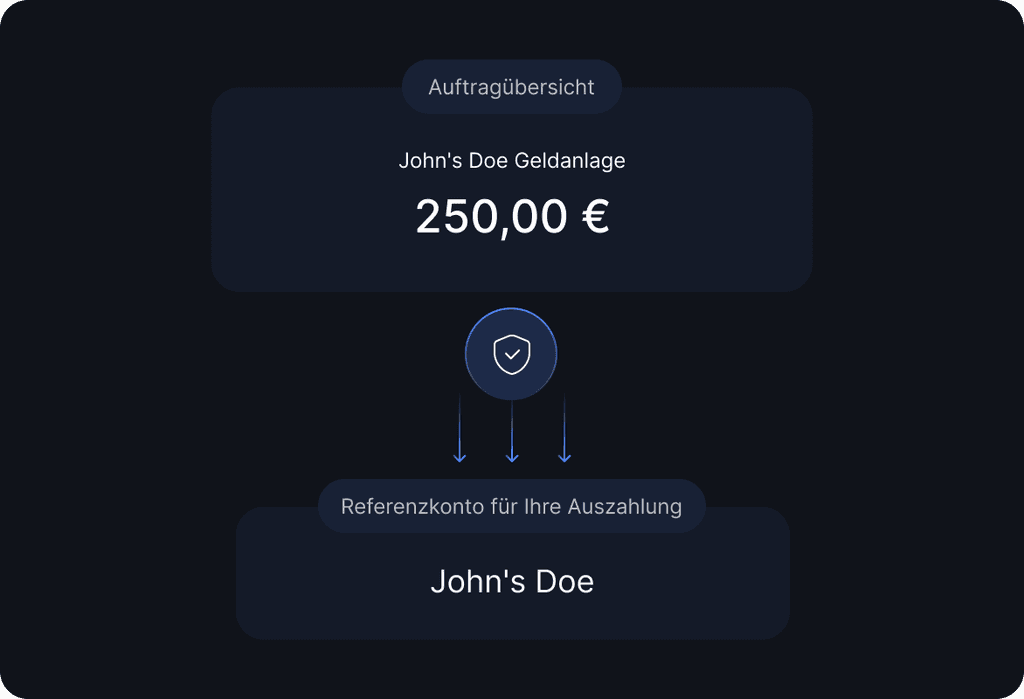

Auszahlungen nur auf Referenzkonto

Auszahlungen vom Ginmon Konto werden ausschließlich auf ein durch Sie hinterlegtes Referenzkonto, welches auf Ihren Namen läuft, ausgeführt. Weder Ginmon noch sonstige Dritte haben somit jemals Zugriff auf Ihr Vermögen.

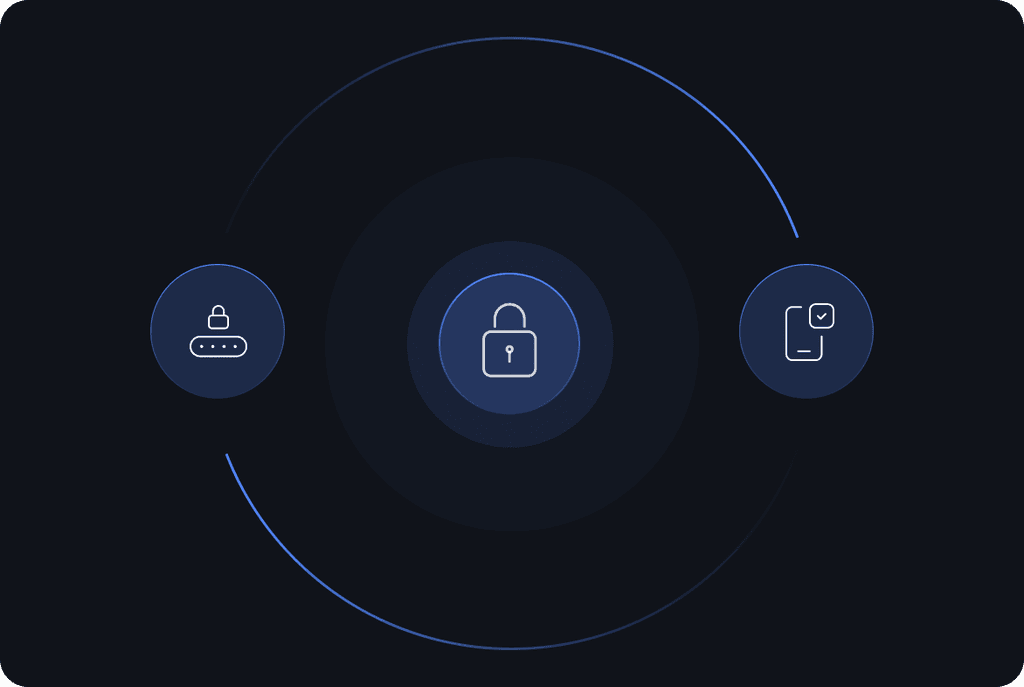

Zwei-Faktor-Authentisierung

Durch die Zwei-Faktor-Authentisierung werden sicherheitsrelevante Funktionen (z.b. Adressänderungen, Referenzkontoänderungen etc.) nur in Kombination mit Ihrem Smartphone möglich. Sollte Ihr Passwort also jemals in falsche Hände geraten, so dient dies als effektiver Schutz für Ihr Konto und Vermögen.

Modernste Technik auf deutschen Servern

Für maximale Sicherheit nutzen wir SSL-Verschlüsselung auf Bankenstandard. Unsere Server stehen in Deutschland und sämtliche Daten unterliegen den höchsten deutschen und europäischen Datenschutzstandards.

Renommierte Partner

Die Verwahrung Ihrer Geldanlage und die Abwicklung von Wertpapieren erfolgen in Zusammenarbeit mit renommierten europäischen Großbanken sowie erstklassigen Partnern wie DAB BNP Paribas Bank, ABN AMRO, Clearstream Deutsche Börse und Upvest. Alle Partner unterliegen strengen nationalen und EU-weiten Vorschriften, die den Schutz von Geldeinlagen sicherstellen.

Keine Kontrahenten-Risiken

Auch bei der Auswahl an ETFs achten wir auf maximale Sicherheit. Sofern es strukturell nicht unvermeidbar ist (z.b. rollierende Rohstoff-ETF) setzen wir stets auf physisch replizierende ETFs statt Swap-basierte ETFs. Außerdem akzeptieren wir nur minimale Wertpapierleihe (⌀ max. 20% NAV) mit mind. 100% Absicherung innerhalb der ETFs.