Quartalsbericht Q1/2021: Das Licht am Ende des Tunnels

Im ersten Quartal 2021 hat sich einiges an der Corona-Front getan, denn seit Jahresbeginn kommen weltweit die ersten Impfkampagnen zur Bekämpfung der Corona-Pandemie ins Rollen. Die Reaktion der Märkte hat nicht lange auf sich warten lassen – weltweit steigen die wichtigsten Indizes munter weiter und erreichen immer neue Höchststände.

6 Min. zum Lesen

Haben wir nun alles überstanden?

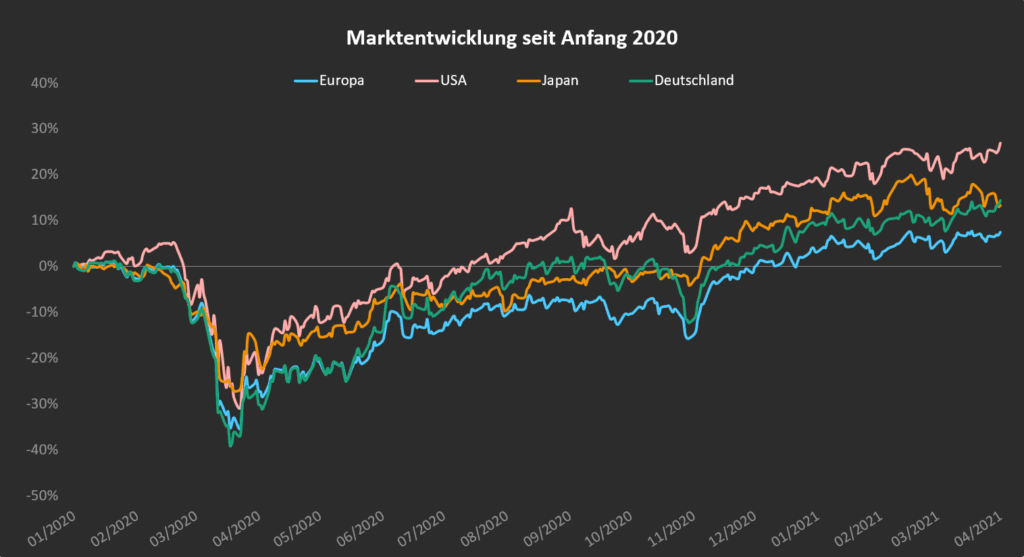

Im ersten Quartal 2021 hat sich einiges an der Corona-Front getan, denn seit Jahresbeginn kommen weltweit die ersten Impfkampagnen zur Bekämpfung der Corona-Pandemie ins Rollen. Die Reaktion der Märkte hat nicht lange auf sich warten lassen – weltweit steigen die wichtigsten Indizes munter weiter und erreichen immer neue Höchststände. Der Ausblick, dass durch das breite Impfangebot die Corona-Pandemie bald hinter uns liegen könnte, sorgt nicht nur an den Börsen für Euphorie. Der MSCI USA Index konnte im abgelaufenen Quartal satte 6,39 % zulegen, auch in Europa ist die gute Stimmung zu erkennen. Der MSCI Europe ist im letzten Quartal immerhin um 4,10 % angestiegen.

Grund für die vergleichsweise zurückhaltende Entwicklung: Die langsamere Impfkampagne in Europa sorgt dafür, dass sich die Öffnung der Wirtschaft verzögert. Noch steiniger scheint der Weg in Japan zu sein. Die drittgrößte Volkswirtschaft begann erst spät mit den ersten Impfungen und kann daher erst ca. eine Million Impfungen vorweisen. Das bleibt vom Markt nicht unbemerkt. Der MSCI Japan hat das Quartal mit einem Plus von lediglich 1 % abgeschlossen.

Quelle: Ginmon, MSCI, Stand: 31.03.2021

Steht uns das Jahrzehnt der Rohstoffe bevor?

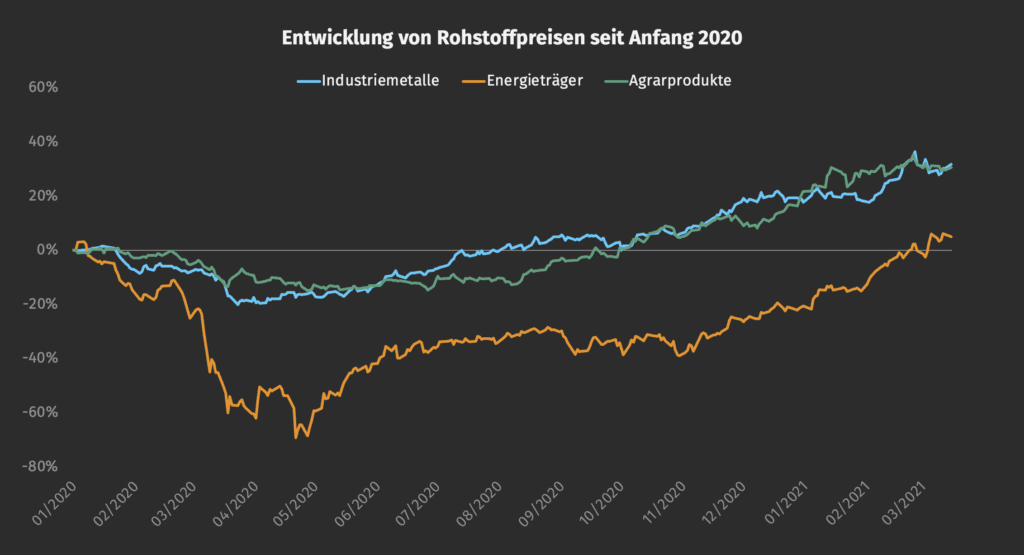

Nicht nur an den Aktienmärkten hat sich die Erwartung einer baldigen Besserung der Lage bemerkbar gemacht. Rohstoffe scheinen ein besonders interessantes Thema zu sein und erreichen Preisanstiege wie seit Jahren nicht mehr. Zu Beginn der Corona-Pandemie sind Rohstoffpreise teils drastisch gesunken. Besonders hart hat es damals Energieträger wie Öl getroffen. Der Grund dafür liegt auf der Hand: Durch den Lockdown gab es kaum noch ein öffentliches Leben, Unternehmen mussten schließen und die Industrie stand still.

Doch mit der Hoffnung auf ein Ende der Pandemie ziehen Rohstoff-Preise wieder stark an. Anleger sprechen sogar schon vom nächsten Superzyklus und betiteln die 20er als Jahrzehnt der Rohstoffe. Die Begründung dafür ist recht simpel: Das Umdenken von Politik und Wirtschaft soll eine grüne Energiewende herbeiführen, was enorme Investitionen mit sich führen wird.

Quelle: Ginmon, S&P Dow Jones Indices; Stand 31.03.2021

Einige Analysten sehen in den aktuellen Entwicklungen Ähnlichkeiten zum letzten Superzyklus, welcher vor rund 20 Jahren durch die Industrialisierung und Urbanisierung von Schwellenländern, insbesondere China, vorangetrieben wurde. Laut der Commonwealth Bank of Australia wird China auch in diesem Superzyklus die entscheidende Rolle spielen. Schließlich macht China 50 bis 60 % der weltweiten Rohstoffnachfrage aus.

Anleihe-Renditen und Tech-Aktien tanzen Tango

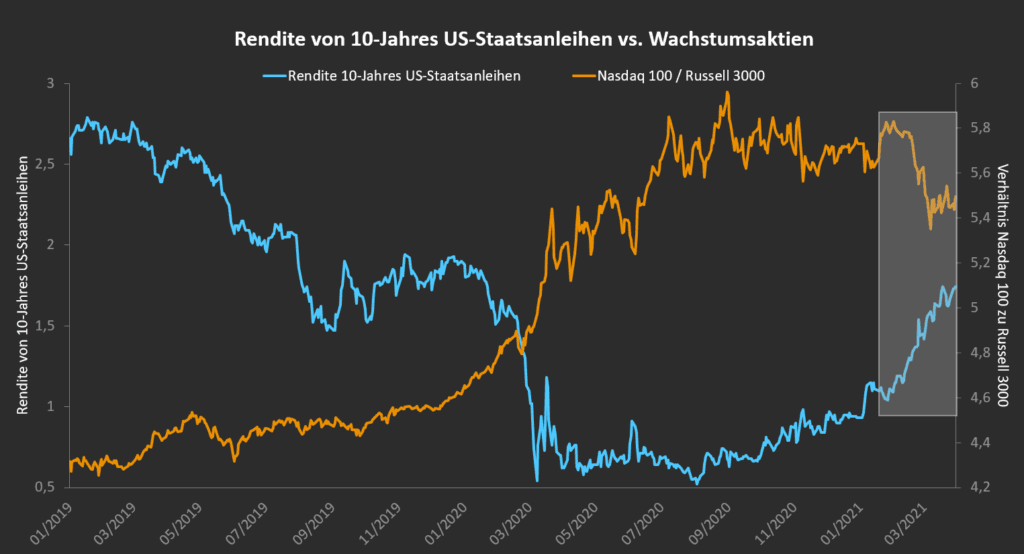

Aktien von Technologieunternehmen waren in der Krise sehr gefragt und haben auch entsprechend starke Kursanstiege geliefert. Während viele Unternehmen mit wirtschaftlichen Folgen der Krise zu kämpfen hatten, stiegen die Kurse der US-Tech-Größen Facebook, Apple, Amazon, Microsoft und Google (kurz FAAMG) sehr stark. Dieses starke Wachstum lässt sich auch in der Zusammensetzung des Nasdaq 100 Index erkennen. So beträgt der Anteil dieser Unternehmen am Nasdaq 100 Ende März 2021 unglaubliche 48,37 %. Apple allein macht dabei ca. 10,9 % des Index aus. Der Nasdaq 100 wird häufig als Gradmesser für die Entwicklung des Technologie-Sektors genutzt und konnte seit Beginn 2020 ca. 47,56 % zulegen.

Zeitgleich hat die Pandemie dafür gesorgt, dass die Renditen von Anleihen drastisch gefallen sind. Die Rendite für zehnjährige US-Staatsanleihen ist seit Anfang 2020 von ca. 1,88 % zwischenzeitlich auf bis zu 0,52 % abgerutscht. Mit den besseren Aussichten durch die anlaufenden Impfkampagnen stiegen im ersten Quartal auch die Anleiherenditen wieder an, sodass diese beinahe wieder auf dem Vorkrisenniveau stehen.

Gleichzeitig profitieren Tech-Aktien weniger als andere Unternehmen von den sukzessiven Öffnungen der Wirtschaft. Die Profiteure der Pandemie sind die Verlierer der Impfkampagnen. Die relative Entwicklung von Technologiewerten aus den USA zeigen wir in der nachstehenden Grafik am Verhältnis vom Nasdaq 100 zum Russell 3000, einem Index der die 3000 größten börsennotierten Unternehmen in den USA abgedeckt.

Warum machen wir das? Weil es insbesondere Tech-Aktien sind, die Tango mit der Rendite auf Staatsanleihen tanzen und nicht der Gesamtmarkt. Mit einem starken Anstieg der Anleiherenditen seit Februar 2021 konnte nämlich ein drastischer Einbruch bei den Tech-Werten verzeichnet werden.

Quelle: Ginmon, Google Finance, US Department of Treasury

Entwicklung der Ginmon-Portfolios: starke 12 Monate

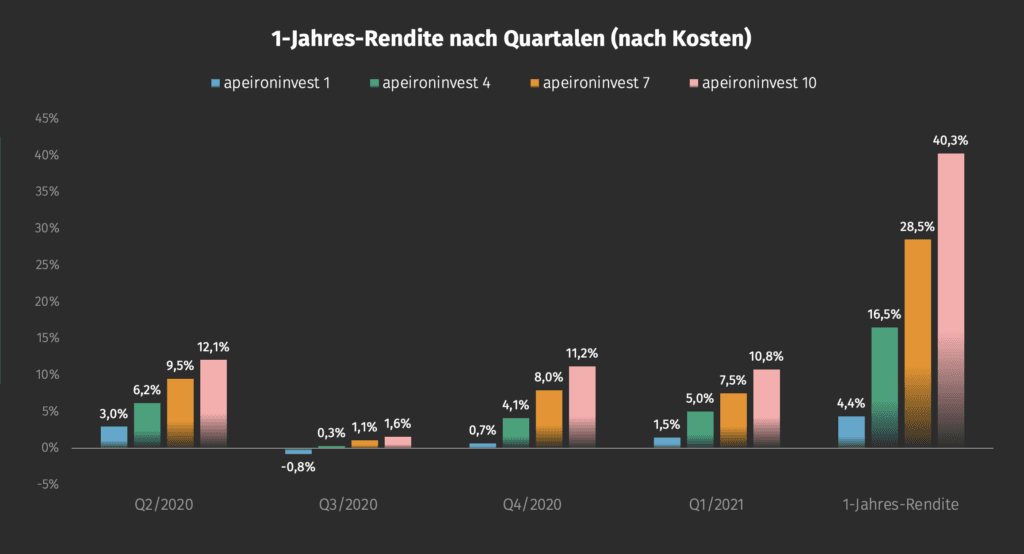

Das Börsenjahr 2020 war sicherlich nichts für schwache Nerven. Die Corona-Krise hat die ganze Welt vollkommen unvorbereitet erwischt. Der große Schock hat die Märkte im ersten Quartal 2020 getroffen, also recht genau vor einem Jahr. Wie haben sich die Märkte seither entwickelt und wo stehen wir nach einem Jahr? Der Blick auf die nachfolgende Grafik ist vielversprechend.

Im ersten Quartal 2021 konnte die Erholung, die im zweiten Quartal 2020 einsetzte, fortgesetzt werden, sodass die Ginmon-Portfolios alle im 1-Jahres Zeitraum deutlich positiv dastehen.

Quelle: Ginmon

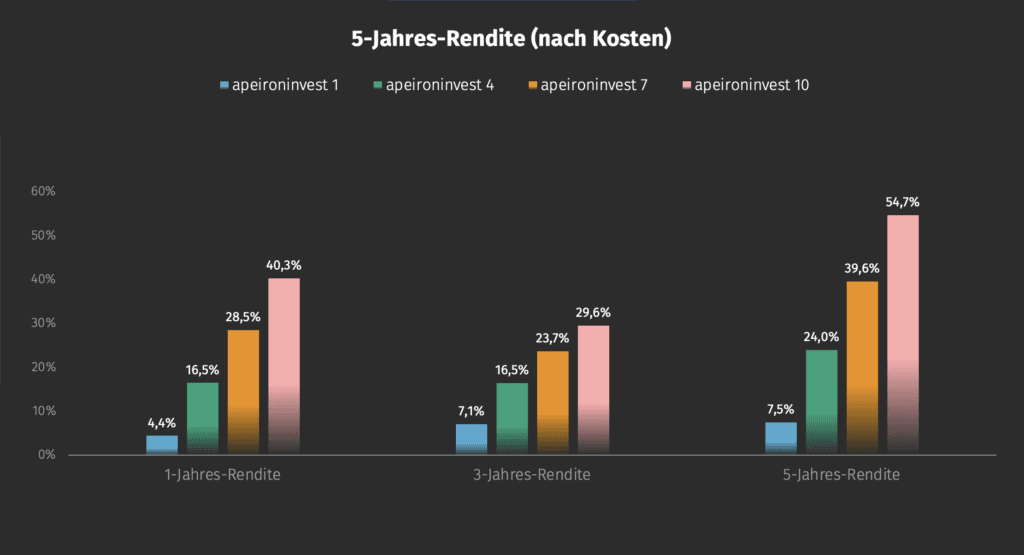

Blicken wir auf die Rendite der vergangenen ein, drei und fünf Jahre, so zeichnet sich ebenfalls ein deutlich positives Bild ab. Misst man nur die erwirtschaftete Rendite, so waren die vergangenen zwölf Monate, bedingt durch die Corona-Krise, stärker als die letzten drei Jahre zusammen. Wenn man die letzten fünf Jahre betrachtet, konnten die Ginmon-Strategien sogar zwischen 7,5 % für apeironinvest 1 und 54,7 % für apeironinvest 10 an Performance aufweisen.

Quelle: Ginmon

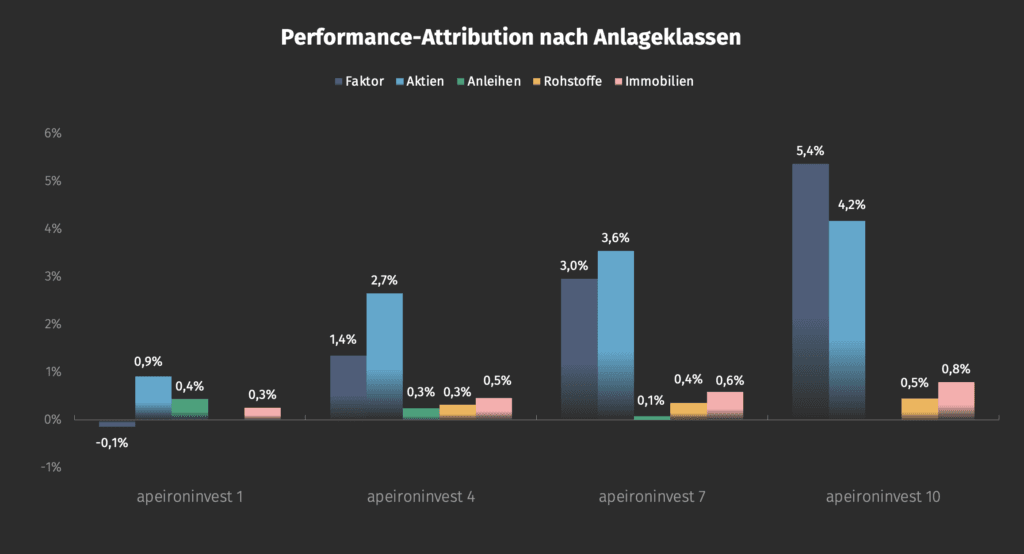

Doch welche Treiber waren für die Portfolio-Entwicklungen genau verantwortlich?

Hier gibt es eine ganz klare Antwort: Faktoren und Aktien. Entsprechend ihres jeweiligen Gewichts in der jeweiligen Anlagestrategie waren es entweder unsere beiden Faktoren Size und Value oder eben allgemein Aktien, welche für die starke Rendite des ersten Quartals 2021 verantwortlich waren. Grundsätzlich gilt: je größer das Risikoprofil, desto höher ist der Faktor- und Aktienanteil in unseren Anlagestrategien.

Besonders erfreut uns, dass sich die Anlageklasse der Faktoren dieses Quartal besonders gut entwickeln konnte. Die Erklärung dafür ist vergleichsweise simpel und lässt sich ganz einfach durch den Aufbau der Faktoren selbst erklären: Der Size-Faktor setzt auf kleine und mittelständische Unternehmen, der Value-Faktor setzt auf vergleichsweise konservativ bewertete (Industrie-)Unternehmen. Gerade diese beiden Gruppen von Unternehmen sind es, die besonders von der Wiedereröffnung der Wirtschaft nach dem Corona-Crash profitieren.

Quelle: Ginmon

Anleihen haben in diesem Quartal eher schwach abgeschlossen, was sich ebenfalls auf die Entwicklungen der Corona-Pandemie zurückführen lässt. Im Zuge der Krise sind die Renditen von Anleihen durch Zinssenkungen und Marktinterventionen der großen Notenbanken weltweit auf Tiefststände gefallen. Selbst Hochrisikoanleihen bieten mittlerweile kaum noch eine Rendite.

Um Rendite zu erwirtschaften, sind Faktoren, Aktien, Rohstoffe sowie Immobilien besser geeignet. Dies zeigte auch das vergangene Quartal eindrücklich. Im Folgenden wollen wir uns vor allem Faktoren einmal genauer anschauen, beispielhaft anhand der Strategien apeironinvest 7 und apeironinvest 10.

Quelle: Ginmon

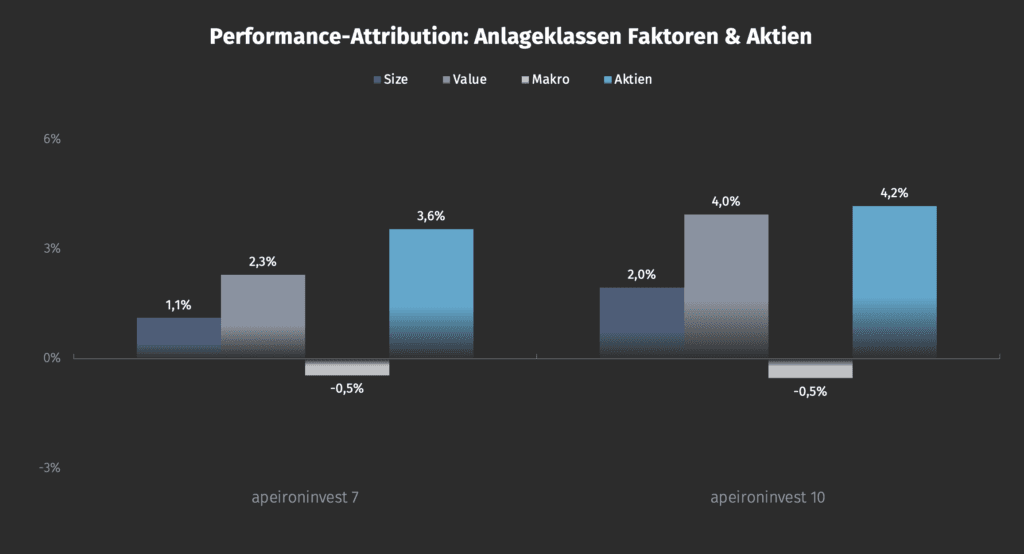

Aktien kleiner und mittelständischer Unternehmen (Size-Faktor) reagieren üblicherweise sehr sensibel auf Änderungen im Konjunkturzyklus. Durch die hochfahrenden Impfkampagnen können diese wieder verstärkt an der Wirtschaft teilhaben. Entsprechend konnten Size-Titel im ersten Quartal deutlich zulegen.

Auch konnte sich der Value-Faktor dieses Quartal beweisen. Als stark diskutierter Faktor konnte er zuletzt zeigen, dass er doch seinen Zweck erfüllt und nicht irrelevant geworden ist. Einer der Gründe für den starken Anstieg waren auch hier die weltweit angelaufenen Impfkampagnen, durch welche diese Aktien besonders profitieren.

Ein weiterer Grund ist die sogenannte Faktor-Rotation weg von Growth-Aktien hin zu Value-Titeln. Growth beschreibt Aktien, welche besonders teuer bewertet sind, wohingegen Value sich mit unterbewerteten Titeln befasst. Durch die im ersten Quartal erreichten Höchststände vieler Indizes wurden Anleger immer stärker mit der Frage konfrontiert, welche Marktsegmente noch Renditepotenziale haben. Die Konsequenz daraus waren Zuflüsse in Value-Aktien, welche aufgrund der niedrigen Bewertung mehr Potenzial auf Kurssteigerungen aufweisen als zum Beispiel teure Tech-Aktien. Letztere werden übrigens eher der Kategorie Growth zugeordnet.

Die leicht negative Entwicklung des Makro-Faktors lässt sich recht einfach erklären: Ginmon gewichtet Regionen nach ihrem Anteil am weltweiten Bruttoinlandsprodukt, wohingegen die meisten Vergleichsindizes nach Marktkapitalisierung gewichten. Im Endeffekt bedeutet das, dass Ginmon einen global ausbalancierten Ansatz nutzt, wohingegen eine Gewichtung nach Marktkapitalisierung zu einer Übergewichtung von US-Aktien führt, welche sich im ersten Quartal 2021 aufgrund der schneller als in anderen Regionen angelaufenen Impfkampagne besonders gut entwickelt haben und somit etwas vor den Ginmon-Portfolios liegen.

Unternehmensentwicklungen

Dass wir bei Ginmon durchgehend nach Optimierungspotenzialen suchen ist keine leere Floskel, sondern gelebte Realität. Im ersten Quartal 2021 wurde das mal wieder besonders deutlich, denn wir haben einige lang ersehnte und viel gewünschte Features für Sie umgesetzt. Im vergangenen Quartal haben wir dabei insbesondere um die Portfolios unserer Kunden gekümmert. Das bedeutet konkret: nachhaltige Geldanlage, kostenlose Depotchecks und Unterkonten.

Bereits zu Beginn des Jahres haben wir kostenfreie und unverbindliche Depotchecks zu den Serviceleistungen von Ginmon hinzugefügt. Ein Depotcheck bietet eine transparente Übersicht über sämtliche Anlagen des Kunden, auch solche, die nicht von Ginmon verwaltet werden. Durch die detaillierten Einblicke in die Vermögensstruktur ihres Portfolios lassen sich Stärken und Schwächen der Anlagen professionell beleuchten. Wir führen Depotchecks vollkommen unverbindlich und vor allem unabhängig durch.

Auch das Produktangebot von Ginmon hat sich im Laufe des Quartals enorm erweitert. Mit apeirongreen bietet Ginmon nun auch die Möglichkeit der nachhaltigen Geldanlage an. Wir setzen bei apeirongreen auf den striktesten Nachhaltigkeitsansatz am deutschen Markt und ermöglichen es unseren Kunden so, aktiv und direkt ESG-Projekte auf der ganzen Welt zu unterstützen. Bei unserer ETF-Auswahl orientieren wir uns an den 17 Nachhaltigkeitszielen der Vereinten Nationen (UN) und am sogenannten Impact Investing, welches direkt auf die Lösung sozialer und ökologischer Probleme abzielt. Durch die Kombination strengster Filterkriterien, dem Ausschluss der Unternehmen mit dem höchsten CO2-Ausstoß und einer Orientierung an den Nachhaltigkeitskriterien der UN entsteht eine erstmals wirklich nachhaltige Geldanlage.

Dazu perfekt passend: Unterkonten. Ginmon-Kunden ist nun möglich, neben ihrem herkömmlichen Investmentkonto mehrere Unterkonten anzulegen. Dadurch lässt sich künftig neben dem Kernportfolio in weitere Strategien investieren, wodurch beispielsweise mehrere Sparziele gleichzeitig verfolgt werden können. Ob eine konservative Strategie als Festgeldersatz, eine risikoaffine apeironinvest-Strategie für die private Altersvorsorge, eine nachhaltige Anlage über apeirongreen oder auch die Verwaltung von Kinderkonten – ab jetzt können Sie alle Ihre Anlageziele komfortabel über einen Ginmon-Login verwalten.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.