Quartalsbericht Q4/2018: Ein turbulentes Jahr geht zu Ende

Das Börsenjahr 2018 erforderte für die allermeisten Anleger eine gewisse Portion Durchhaltevermögen. Anhaltende geopolitische Krisen, eine pessimistische Marktlage insbesondere an europäischen Börsen und eine weltweit abschwächende Konjunktur zum Ende des Jahres sorgten für eine durchwachsene Nachrichtenlage.

6 Min. zum Lesen

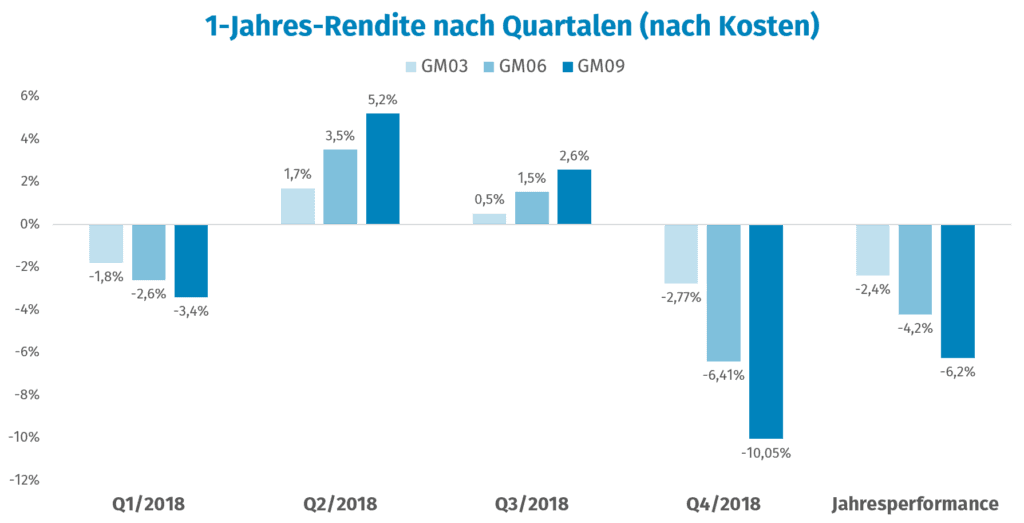

Zwar entwickelten sich die Ginmon-Portfolios mit zwischen -0,3% bis -6,7% (nach Kosten) allesamt negativ, in einer längerfristigen Betrachtung können wir jedoch nach wie vor auf eine sehr gute Entwicklung zurückblicken.

Worum geht’s?

Die Ginmon-Portfolios schlossen aufgrund eines schwierigen Kapitalmarktumfelds zum Ende des Jahres mit zwischen -0,3% bis -6,7% allesamt negativ ab

Sämtliche großen Aktienindizes wie der S&P 500, DAX oder EURO STOXX 50 beendeten das Jahr mit teils signifikanten Verlusten

Seit Frühjahr 2018 kooperiert Ginmon mit der Börse Stuttgart. Hierbei handelt es sich deutschlandweit um die erste Zusammenarbeit eines Börsenplatz-Betreibers und einem digitalen Vermögensverwalter.

In unserem Jahresrückblick geben wir Ihnen einen Überblick über die Entwicklungen an den weltweiten Kapitalmärkten und deren Auswirkungen auf die Ginmon-Portfolios. Außerdem blicken wir auf die Entwicklungen unseres Unternehmens zurück, die wir mit unserem Team, vor allem aber auch mit unseren treuen Kunden, erreichen konnten.

Kapitalmarktentwicklungen im Jahr 2018

Mit 2018 geht ein turbulentes Börsenjahr zu Ende, das regelmäßig für Schlagzeilen gesorgt hat. Insbesondere im letzten Quartal mussten die meisten Indizes ihre bis dato erzielte Performance wieder aufgeben und drehten zum Jahresabschluss nicht unerheblich ins Negative.

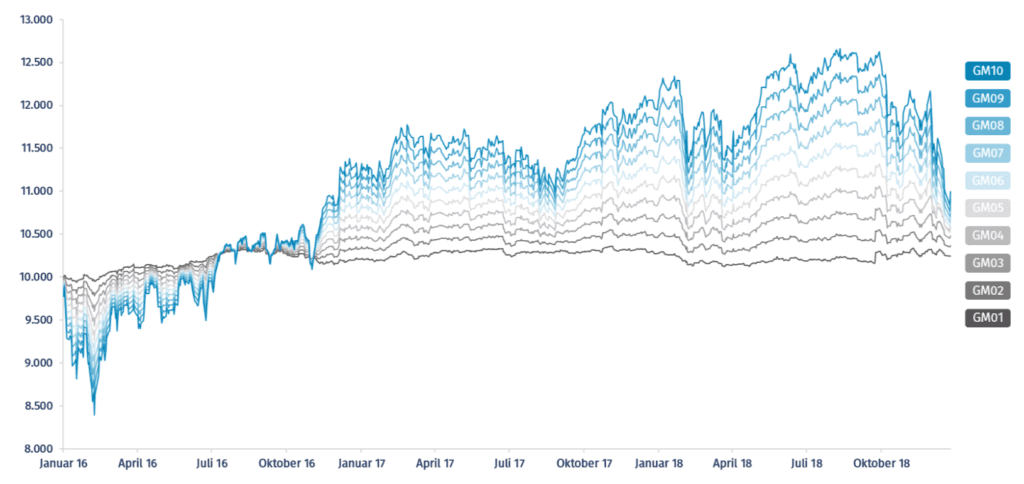

Auch die Ginmon-Portfolios konnten sich nach einem etwas ruppigen Start ins Jahr über die Jahresmitte hinweg erholen, mussten die erzielten Gewinne jedoch im vierten Quartal wieder abgeben. Nach Kosten schnitten die Ginmon-Portfolios zwar zwischen -0,3% bis -6,7% allesamt negativ ab, konnten sich im gegenwärtigen Marktumfeld aber dennoch sehr gut behaupten.

Erstes Quartal:

Nachdem mit dem Jahr 2017 für viele Anleger ein außerordentlich erfolgreiches Jahr zu Ende ging, verlief der Start ins Börsenjahr 2018 milde gesagt unruhig. Aufgrund anhaltend niedriger Zinsen und einem stetigen weltweiten Wachstum waren viele Anleger bei einer historisch niedrigen Volatilität recht risikofreudig positioniert.

Diesen Wachstumstrend konnten die Aktienmärkte zu Beginn des Jahres noch aufrecht erhalten, jedoch bereitete der spektakuläre “Flash Crash” am 5. Februar dem Bullenmarkt vorerst ein Ende und leitete eine Phase erhöhter Kursschwankungen ein. Schon zu Beginn des Jahres galt daher das Motto: “Börse ist, Nerven dort zu behalten, wo andere sie verlieren”.

Zweites Quartal:

Geopolitische Ereignisse, wie etwa der Handelsstreit zwischen den USA und dem Rest der Welt, das Gipfeltreffen zwischen US-Präsident Trump und dem nordkoreanischen Diktator Kim-Jong Un sowie der Sieg der populistischen Lega und der Fünf-Sterne-Bewegung bei den italienischen Präsidentschaftswahlen stellten sich dem Sommerloch entgegen.

Glücklicherweise konnten sich die Kapitalmärkte nach der Kurskorrektur zu Beginn des Jahres zügig erholen und die zuvor erlittenen Verluste noch während der Fußball-Weltmeisterschaft ausgleichen. Als einziges Sorgenkind stellten sich die Emerging Markets heraus, die angesichts eines drohenden Handelskrieges leichte Verluste anhäuften.

Drittes Quartal:

Während sich die US-amerikanischen Märkte äußerst positiv entwickelten, gerieten die Märkte in einigen Schwellenländern aufgrund einer sich zuspitzenden Währungskrise weiter unter Druck. Da sich Unternehmen und Finanzinstitutionen vieler Entwicklungsländer über die Jahre hinweg immer stärker in US-Dollar verschuldet hatten, sind genau diese ausstehenden Zahlungen in der zweiten Jahreshälfte besonders stark angestiegen.

Während beispielsweise der venezolanische Bolivar im vierten Quartal gegenüber dem US-Dollar besonders stark abwertete und fast vollständig implodierte, erreichten im Laufe des dritten Quartals insbesondere die Türkische Lira und der Argentinische Peso bisher ungeahnte Tiefststände gegenüber dem US-Dollar.

An den europäischen Börsen hingegen sorgte politische Unklarheit um den anstehenden Austritt Großbritanniens aus der EU sowie eine insgesamt eher moderate wirtschaftliche Entwicklung lediglich für eine Seitwärtsbewegung an den europäischen Börsen.

Viertes Quartal:

Für Anleger gab es im vierten Quartal eher wenig Grund zur Freude. Während sich die Situation an den globalen Devisenmärkten (mit Ausnahme von Venezuela) wieder leicht entspannte, waren es insbesondere der drohende Handelskrieg zwischen den USA und China und eine sich leicht abschwächende Weltkonjunktur, die die Kapitalmärkte in Atem hielten.

Ein sich zuspitzender Streit zwischen Demokraten und Republikanern um den US-Haushalt, welcher letztendlich zu einer teilweisen Stilllegung (“Shutdown”) des Regierungs-Apparates Ende des Jahres führte, tat sein Übriges.

Der Diversifikationseffekt bei erhöhter Volatilität

Ein interessanter Aspekt des Börsenjahres 2018 war, dass neben Aktien auch Staats- und Unternehmensanleihen das Jahr mit Verlusten beendeten. In Zeiten von volatilen Aktienmärkten bieten Anleihen normalerweise einen Sicherheitsanker, welcher über weite Teile des vergangenen Jahres jedoch nicht die gewohnte Sicherheit gab.

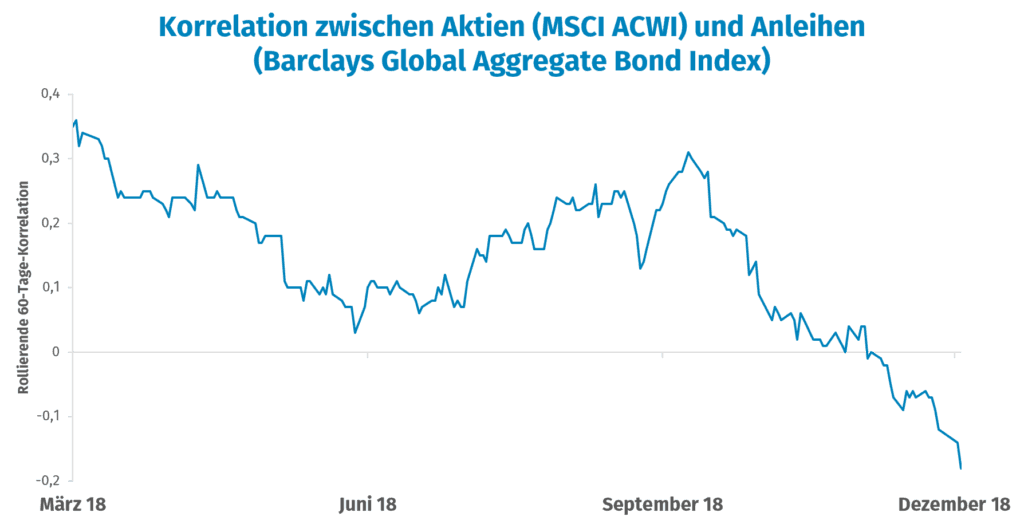

Ein Vergleich der Korrelation (also dem wechselseitigen Verhalten der Renditen) zwischen dem MSCI ACWI (“All Country World Index”), welcher die Entwicklung der 2.500 größten Unternehmen aus Industrie- und Schwellenländern bündelt, und dem Barclays Global Aggregate Bond Index, der Anleihen von mehr als 1.800 Unternehmen umfasst, unterstreicht dies deutlich.

Eine Korrelation von über Null bedeutet hierbei, dass sich beide Indizes zum gegebenen Zeitpunkt in die gleiche Richtung bewegen. Fällt die Korrelation jedoch unter Null, bewegen sich Aktien und Anleihen gegenläufig – d.h. wenn der eine Titel steigt, fällt der andere.

Bei genauer Betrachtung des Verhaltens des MSCI ACWI zum Barclays Global Aggregate Bond Index wird ersichtlich, dass sich der globale Aktien- und Anleihenmarkt über die ersten drei Quartale des Jahres stets in die gleiche Richtung bewegt haben. Im Laufe des vierten Quartals sank die Korrelation hingegen stark ab und fiel sogar ins Negative. Dies hatte zur Folge, dass im Dezember Anleihen Teile der Verluste aus Aktien ausgleichen konnten und wieder den gewohnten Schutz boten.

Daher ist es für Anleger besonders wichtig, einen gesunden Mix an Aktien und Anleihen im eigenen Portfolio zu halten. Gerade in schwierigen Marktphasen wie jüngst im vierten Quartal können eintretende Verluste hiermit nicht unerheblich abgefedert werden.

Entwicklung der Ginmon-Portfolios

Der Verlauf der Kapitalmärkte im vergangenen Jahr zeigte uns vor allem eins: Der Vermögensaufbau ist und bleibt ein langfristiges Projekt, bei dem disziplinierte Anleger belohnt werden. Anleger sollten sich also immer bewusst sein, dass nur die wenigsten kurzfristigen Marktbewegungen oder Nachrichtenmeldungen, wie bespielweise die über 3.400 Tweets von US-Präsident Trump, tatsächlich langfristig Relevanz haben.

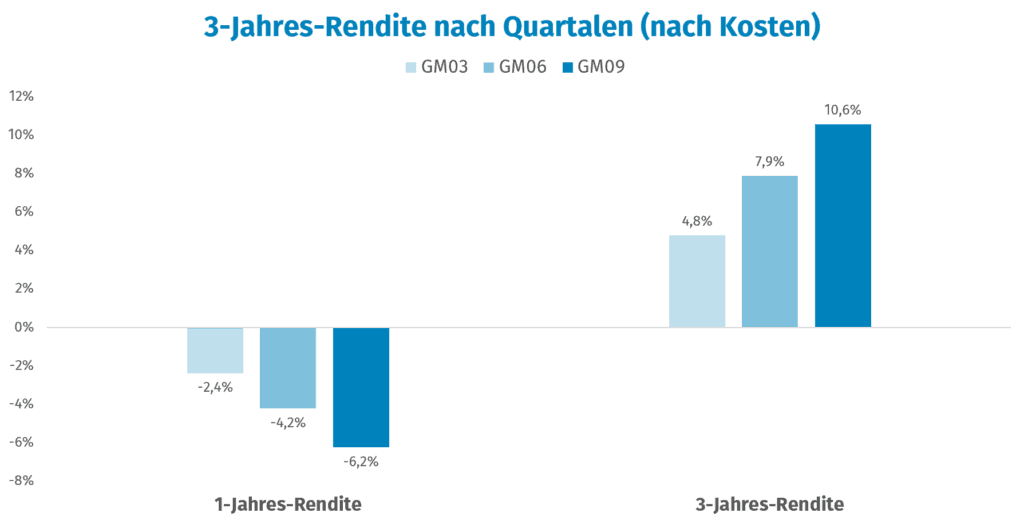

Ein Blick auf unsere 3-Jahres-Renditen (nach Kosten) von bis zu 10,6% zeigt, dass Anleger mit einem langen Atem für ihre Geduld auch belohnt werden.

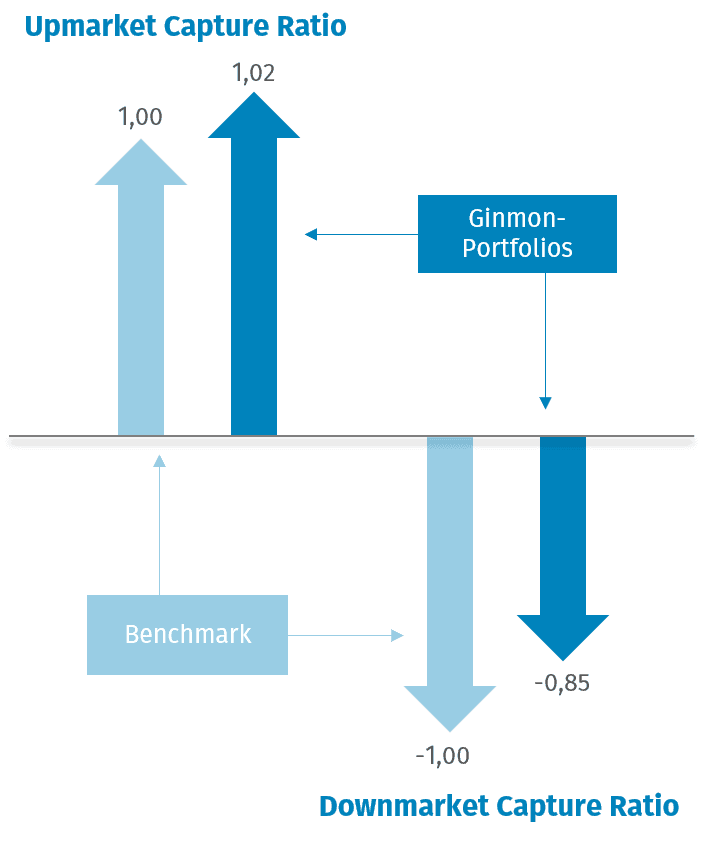

Erfreulich ist auch eine gesonderte Betrachtung von Aufwärts- und Abwärtsphasen im so schwierigen vergangenen Quartal. Die sogenannte “Upmarket & Downmarket Capture Ratio” gibt Aufschluss darüber, wie stark die Ginmon-Strategien an der allgemeinen Kapitalmarktentwicklung partizipiert haben.

Im vergangenen Quartal hat sich gezeigt, dass unsere Portfolios an Handelstagen mit positiver Rendite mehr profitiert und an Tagen mit negativer Rendite weniger eingebüßt haben als entsprechende Vergleichsindizes. Im Durchschnitt über alle Portfolios konnten wir in Aufwärtsphasen leicht stärker hinzulegen als die Benchmark (Upmarket Capture Ratio von 1,02).

An Verlusttagen hingegen war der durchschnittliche Rückgang der Ginmon-Portfolios sogar 15% geringer als der der individuellen Benchmarks (Downmarket Capture Ratio von 0,85). Die zeigt, dass unsere proprietäre Portfoliotechnologie Apeiron® auch im Jahr 2018 im Vergleich zur Benchmark Überrenditen für unsere Anleger realisieren konnte.

Unternehmensentwicklung

Auch bei Ginmon selbst hat sich in 2018 einiges getan. Im März konnten wir unsere Partnerschaft mit der Börse Stuttgart bekanntgeben. Hierbei handelt es sich deutschlandweit um die erste Zusammenarbeit eines Börsenplatz-Betreibers und einem digitalen Vermögensverwalter, bei der die Börse Stuttgart ihren Kunden den Zugang zu Ginmons Vermögensverwaltung ermöglicht.

Im zweiten Quartal konnten wir Ihnen schließlich ein von Grund auf neu konzipiertes Kundencenter präsentieren, sodass Ihre Geldanlage bei Ginmon noch übersichtlicher ist.

Im August kam es darüber hinaus zum Aufeinandertreffen unseres Gründers Lars Reiner mit Prof. Kenneth French, einem der einflussreichsten Ökonomen unserer Zeit und einer der Schöpfer des Fama/French 3-Faktoren-Modells, welches den Grundgedanken unserer Portfoliotechnologie darstellt. Im Rahmen einer Konferenz in London konnten sich beide auf direktem Wege über die neuesten Erkenntnisse und Entwicklungen im Bereich Faktorinvesting austauschen.

Ebenfalls im August konnten wir Ihnen unsere lang ersehnte Android-App präsentieren. Mit unserer App für iOS und Android stehen Ihnen die Funktionen unseres Kundencenters auch unterwegs immer zur Verfügung, sodass Sie jederzeit die Entwicklung Ihrer Geldanlage verfolgen und auch mobil Anpassungen vornehmen können.

Im vierten Quartal haben wir unser Preismodell grunderneuert. Von einer Grundgebühr von 0,39% und einer variablen Erfolgsbeteiligung von 10% sind wir zum 01. Januar 2019 auf eine All-In-Servicegebühr in Höhe von 0,75% gewechselt, um unsere Gebührenstruktur transparenter und einfacher nachvollziehbar zu gestalten.

Mit diesen Ereignissen blicken wir auf ein sehr ereignisreiches Jahr zurück und möchten uns bei unseren Kunden und Partnern ganz herzlich für das entgegengebrachte Vertrauen bedanken.Mit diesen Worten wünschen wir Ihnen einen guten Start in ein hoffentlich gesundes und erfolgreiches Jahr 2019.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.