Quartalsbericht Q3/2023: Von Rezession zu hohen Zinsen

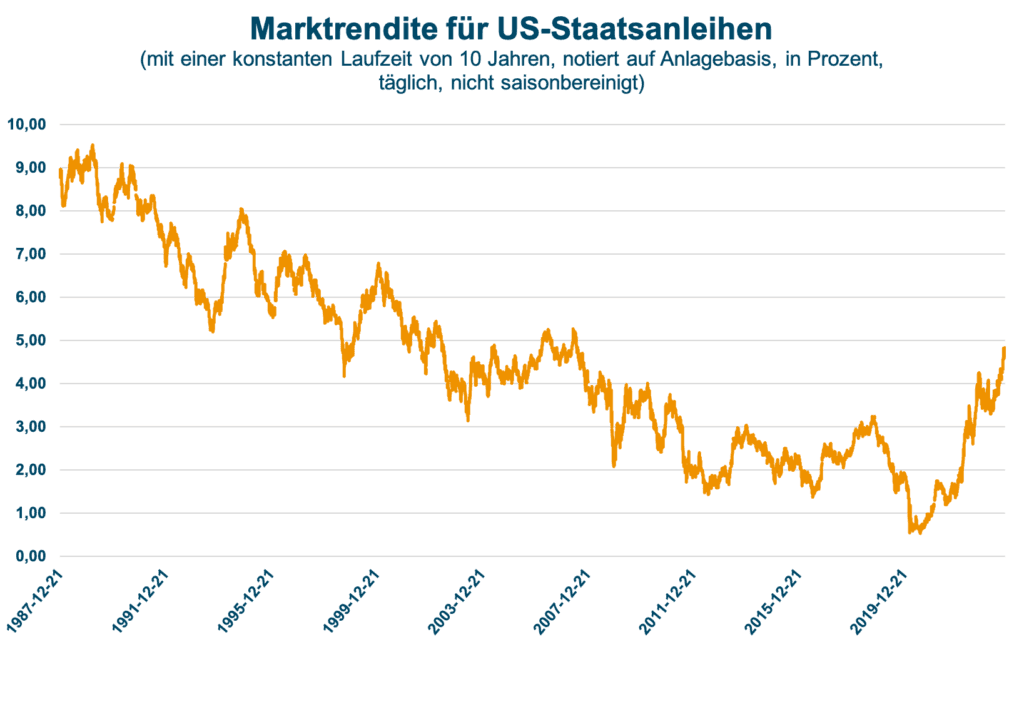

Im Jahresverlauf wandelten sich die Markterwartungen: Anfangs dominierten Rezessionsängste und Erwartungen deutlicher Zinssenkungen. Im Sommer hoffte man auf eine Stabilisierung, doch zuletzt ging man von beständig hohen Zinsen aus. Wir waren stets der Meinung, dass Zentralbanken untätig bleiben würden. Der jüngste Renditeanstieg von Staatsanleihen, insbesondere der zehnjährigen US-Bonds mit 16-Jahres-Höchstständen von über 4,50%, bestätigt diese Sicht. Trotz potenziellen Zinshöhepunkts erwarten wir keine rasche, starke Zinssenkung durch die Zentralbanken.

9 Min. zum Lesen

Das 3. Quartal im Rückblick

Die Inflation hat in den letzten Monaten deutlich nachgelassen, was hauptsächlich auf das Ausgleichen von pandemiebedingten Marktungleichgewichten zurückzuführen ist. Ein bedeutender Trend war die Verlagerung der Ausgaben von Dienstleistungen zu physischen Waren. Nun zeigt sich jedoch, dass sich dieser Trend allmählich stabilisiert und eine Rückkehr zu einem normaleren Marktverhalten einsetzt. Durch diese Stabilisierung ziehen die Preise für Waren die Inflation nach unten, und es gibt eine erkennbare Verlangsamung des Lohnwachstums, die durch Qualifikationsungleichgewichte auf dem Arbeitsmarkt beeinflusst wird.

In Europa dämpfte die Inflation in 2023 das Wachstum. Vor allem die Produktions- und Fertigungsbranchen spürten Rückgänge.

In den USA ist die Situation komplizierter:

Obwohl Daten wie das BIP Stabilität suggerieren, weisen Indizien auf eine Stagnation der Wirtschaft in den letzten 18 Monaten hin. Manche Experten befürchten, dass diese Flaute anhält, was einer der schwächsten Wachstumsphasen seit Ende des Zweiten Weltkriegs gleichkäme.

Ein bemerkenswerter Aspekt ist die derzeit niedrige Arbeitslosenquote, doch sie spiegelt nicht zwingend wirtschaftliche Robustheit wider. Hinweise deuten auf strukturelle Verschiebungen im Arbeitsmarkt hin, besonders durch demografische Veränderungen in den USA: Die Bevölkerung altert, was zu einem schrumpfenden Arbeitsmarkt führt.

Schließlich wird erwartet, dass die Zentralbanken in Anbetracht der aktuellen wirtschaftlichen Lage und der damit verbundenen Inflationsrisiken eine zurückhaltende Politik verfolgen werden. Es wird spannend, zu beobachten, wie sie auf diese Herausforderungen reagieren.

(Quelle: St. Louis Fred; Stand: 30.09.2023)

Die drei Top-Themen für das kommende Quartal Q4 sind aus unserer Sicht:

Die Einflüsse des Krieges

Der Rentenmarkt

Rezession in Europa und Amerika

Die Einflüsse des Krieges

Die Weltwirtschaft steht vor enormen Herausforderungen. Neben Rekordschulden, steigenden Kreditkosten und überforderten Institutionen lastet nun auch der Konflikt im Nahen Osten schwer auf ihr.

Die jüngsten kriegerischen Auseinandersetzungen in Israel und im Gazastreifen haben das wirtschaftliche Umfeld, das bereits prekär war, zusätzlich erschüttert. Die Spannungen kamen zu einem Zeitpunkt, an dem in Marrakesch, Marokko, eine wichtige Konferenz unter der Leitung des Internationalen Währungsfonds und der Weltbank stattfand. Ursprünglich sollte es bei dieser Zusammenkunft um drängende globale Fragen wie die Finanzierung von Klimaschutzmaßnahmen und die Schuldenerleichterung für weniger entwickelte Länder gehen. Diese Themen gerieten jedoch durch den aufkeimenden Konflikt in den Hintergrund.

Ajay Banga, Präsident der Weltbank, äußerte seine tiefe Besorgnis über die Zerrissenheit der heutigen Welt. Er betonte das Gefühl der Vernachlässigung im Globalen Süden und die Befürchtung, dass zukünftige Generationen in Armut verharren könnten.

Der unerwartete Konflikt im Gazastreifen zu Beginn des Monats Oktober ließ die Spannungen in der Region schnell eskalieren. Obwohl anfänglich die Hoffnung bestand, dass die Weltwirtschaft größere Schäden vermeiden könnte, verschärften sich mit den Entwicklungen, insbesondere mit Israels Aufruf zur Evakuierung von Zivilisten in Gaza, die Sorgen über mögliche wirtschaftliche Rückschläge. Frankreichs Finanzminister, Bruno Le Maire, hob die kritischen geopolitischen Unsicherheiten hervor und nannte sie das derzeit größte Risiko für die Weltwirtschaft.

Der Rentenmarkt

Dank robustem privaten Konsum und einem stabilen Arbeitsmarkt scheint eine tiefe Rezession in den USA unwahrscheinlich. Experten erwarten eine deutliche Erholung der Wirtschaft bis Mitte nächsten Jahres. Trotzdem bestehen Unsicherheiten: Die Inflation könnte durch sekundäre Effekte weiter steigen, weshalb die Federal Reserve (Fed) voraussichtlich eine straffe Geldpolitik beibehalten wird. Ziel ist es, die Wirtschaft im Gleichgewicht zu halten und überhitzte Märkte zu verhindern. Man erwartet, dass die Umkehrung der Renditekurve für US-Staatsanleihen nachlässt. Hierbei könnten kurzfristige Anleihezinsen sinken, während langfristige Zinsen stabil bleiben. Dieser Trend könnte für Investoren und Marktbeobachter gleichermaßen von Interesse sein, da er auf die mittel- bis langfristigen Erwartungen des Marktes hinsichtlich der US-Wirtschaft hindeutet.

In der Eurozone erwartet man trotz möglichen stagnierenden Wachstums ein vergleichbares Szenario. Die anhaltende Kerninflation lässt größere geldpolitische Lockerungen durch die Europäische Zentralbank (EZB) unwahrscheinlich erscheinen. Das könnte bedeuten, dass wir höhere Zinssätze über längere Zeit sehen werden. Dieser kontinuierliche Druck auf die Inflation wird voraussichtlich dazu führen, dass die Renditekurve der deutschen Bundesanleihen an Steilheit gewinnt. Es wird erwartet, dass sie zu einer traditionellen Form zurückkehrt, bei der die Renditen für Anleihen mit längerer Laufzeit geringfügig ansteigen, während die Renditen für kürzere Laufzeiten tendenziell sinken.

In Bezug auf Anleihen an der Eurozone-Peripherie erwarten Marktbeobachter, dass der Spread der 10-jährigen spanischen Anleihen gegenüber Bundesanleihen konstant bleibt, unterstützt durch EZB-Maßnahmen. Bei 10-jährigen italienischen Anleihen wachsen jedoch die Bedenken aufgrund wirtschaftlicher Herausforderungen Italiens.Die wirtschaftlichen Herausforderungen Italiens, insbesondere die Schwierigkeiten bei der Haushaltskonsolidierung und die Erreichung bestimmter Ziele, um Mittel aus dem EU-Aufbau- und Resilienzinstrument zu erhalten, könnten dazu führen, dass der Spread im Vergleich zu den Bundesanleihen weiter zunimmt. Dies spiegelt die wachsenden Sorgen über die wirtschaftliche Stabilität und Zukunft des Landes wider.

Schließlich dürften die Kreditmärkte der Schwellenländer in den nächsten 12 Monaten stabil bleiben. Die Schwierigkeiten im Immobiliensektor Chinas scheinen nachzulassen, was positive Auswirkungen auf die gesamte Marktstimmung haben dürfte. Besonders ermutigend ist, dass sowohl mikroökonomische Fundamentaldaten als auch technische Indikatoren für EM-Unternehmensanleihen wieder stärker in den Blickpunkt rücken. Auf der anderen Seite könnten länderspezifische finanzielle Risiken in einigen Schwellenländern sowie das insgesamt verlangsamte Wachstum in China einen bedeutenden Aufschwung in den Staatsanleihen dieser Regionen verhindern.

Auf dem US-Aktienmarkt spiegelt sich ein gewisses Gefühl der amerikanischen Ausnahmestellung wider. Getrieben von Künstlicher Intelligenz und maschinellem Lernen führt der S&P 500 den globalen Aktienmarkt in eine neue Ära. Allerdings könnte der erwartete Produktivitätssprung auf sich warten lassen, da technologische Durchbrüche oft erst nach vielen Jahren breite wirtschaftliche Auswirkungen haben.

Für die zweite Jahreshälfte 2023 bieten sich Chancen sowohl auf dem Aktien- als auch auf dem Anleihemarkt. Eine stärkere Diversifizierung in der Marktführung ist bei Aktien wahrscheinlich. Neben KI und Technologie könnten auch zyklische Sektoren und Kleinunternehmen eine Rolle spielen. Sinkende Inflation, niedrigere Zinsen und bessere Gewinntrends könnten dazu beitragen.

Rezession in Europa und USA

Nachdem sich die US-Wirtschaft im zweiten Quartal als robust erwiesen hat und für das dritte Quartal 2023 eine positive Entwicklung erwartet wird, gibt es Anzeichen dafür, dass sich das Wachstum im vierten Quartal 2023 und im ersten Quartal 2024 verlangsamen könnte. Dies ist insbesondere auf die restriktive Geldpolitik zurückzuführen, die verschiedene Sektoren der Wirtschaft beeinträchtigen könnte. Nichtsdestotrotz sind die Aussichten nicht völlig düster. Während ein starker wirtschaftlicher Abschwung unwahrscheinlich erscheint, könnten die Arbeitslosenzahlen leicht ansteigen und das Lohnwachstum könnte sich abschwächen. Erhöhte Zinssätze könnten zudem den bisher starken Konsum dämpfen.

In Europa, vor allem in der Eurozone, verläuft das Wachstum voraussichtlich langsamer. Trotz höherer Zinssätze, die den Konsum drücken könnten, gibt es Hoffnungsschimmer: Ein Anstieg der Löhne bei gleichzeitigem Inflationsrückgang könnte den verfügbaren Einkommen der Bürger zugutekommen, den Konsum fördern und die Wirtschaft stabilisieren. Daher ist in den USA und Europa ein vorsichtiger Optimismus trotz möglicher wirtschaftlicher Hürden ratsam.

Global stehen Zentralbanken vor der Aufgabe, eine anhaltende Kerninflation in einem wirtschaftlich unsicheren Klima zu steuern. Viele Experten erwarten, dass die US-Notenbank (Fed) im zweiten Quartal 2024 mit Zinssenkungen beginnt, gefolgt von der Europäischen Zentralbank (EZB) in der zweiten Jahreshälfte. Diese geldpolitischen Entscheidungen sind von zentraler Bedeutung, da in den entwickelten Märkten sowie in zahlreichen Schwellenländern die hohen Leitzinsen schrittweise negative Konsequenzen für die wirtschaftliche Landschaft mit sich bringen könnten.

Es ist wichtig zu erkennen, dass sich die wirtschaftlichen Rahmenbedingungen, vor allem in den Schwellenländern, deutlich voneinander unterscheiden könnten. Hier könnten verschiedene Faktoren, darunter geopolitische Spannungen, Handelsdynamiken und Binnenmarktbedingungen, eine Rolle spielen. Eines der wenigen konstanten Merkmale dieser Länder dürfte jedoch die Stabilität ihrer Arbeitsmärkte sein. Gleichzeitig ist in vielen dieser Länder eine zähe Kerninflation zu beobachten. Dies deutet darauf hin, dass die Zinsen über einen längeren Zeitraum auf einem höheren Niveau bleiben könnten, was weitreichende Folgen für Investoren und Politiker hat.

Wie haben sich die Entwicklungen auf die Ginmon Portfolios ausgewirkt?

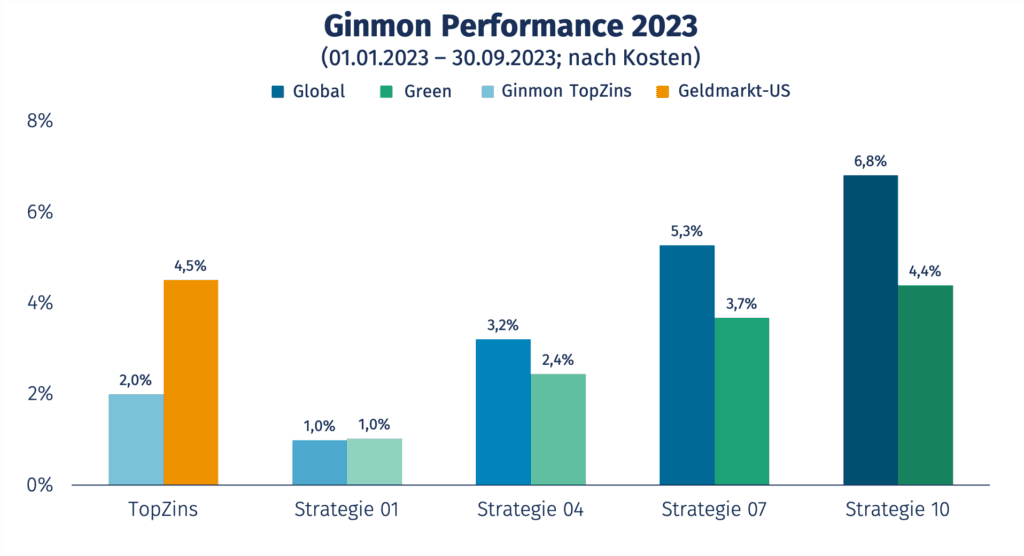

(Quelle: Ginmon; Stand: 30.09.2023)

A. Portfolios allgemein

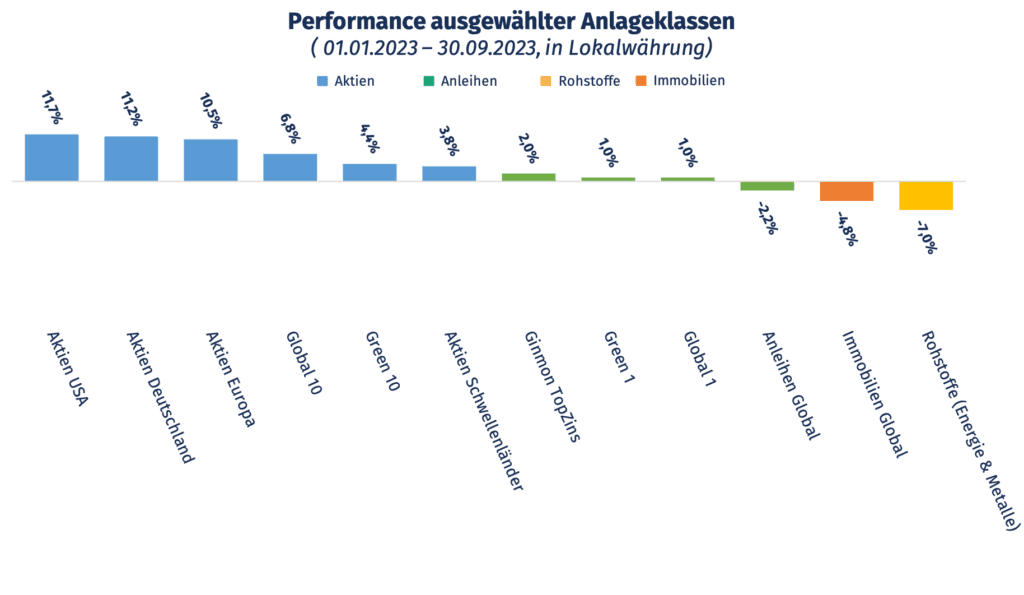

Dank der weltweit diversifizierten Struktur der Ginmon Portfolios profitierten diese von der starken Entwicklung der Unternehmen in den Industrienationen. Vor allem die Aktienmärkte in Amerika und Europa legten 2023 eine beeindruckende Performance hin. Dieses positive Momentum konnte die etwas geringeren Erträge aus den Schwellenländern kompensieren.

Die Einbindung von Rohstoffen und Immobilien in die Ginmon-Portfolios verbessert die Diversifikation und minimiert die Volatilität. Obwohl Rohstoffe und Immobilien 2023 bisher negative Renditen zeigten, sorgte diese Strategie im ersten Halbjahr für eine bessere Risikostreuung und stabilere Portfolios. Steigende Zinsen, die sich auf die Immobilienkreditnachfrage auswirkten, sowie effizientere globale Lieferketten, die kostensparende Produktion und Lieferung diverser Rohstoffe erlaubten, sind Gründe für diese Entwicklung.

(Quelle: Ginmon, Degiro, Finanzfluss; Stand: 30.09.2023)

B. Risikofreudige Strategien

Ginmons risikofreudige Anlagestrategien fokussieren stärker auf Value-Unternehmen mit niedrigem Kurs-Buchwert-Verhältnis und kleinere Firmen. In den ersten drei Quartalen 2023 prägten die Erwartung anstehender Zinssenkungen und Sorgen um eine Bankenkrise die Performance. Dabei performten Wachstumsunternehmen besser als Value-Unternehmen, während kleinere Banken Herausforderungen begegneten.

Das Jahr zeigte bisher auch Schwächen in Schwellenmärkten, vor allem bei nachhaltigen Unternehmen, die durch chinesische Entwicklungen beeinflusst waren. China arbeitet weiterhin an den Folgen der intensiven Lockdowns von 2022 und deren wirtschaftlichen Einflüssen auf die nationale Wirtschaft ausübten.

Trotz der positiven Rendite in den ersten drei Quartalen, haben die Ginmon-Portfolios mit den Strategien Global und Green noch nicht alle Potenziale der Renditeprämien unserer Anlagestrategien voll ausgeschöpft.

C. Defensive Strategien

Der schnelle Zinsanstieg der Zentralbanken beeinflusste die konservativen Strategien, was zu Kursverlusten bei Anleihen führte. Doch könnten diese Strategien zukünftig von den aktuellen Zinsentwicklungen profitieren, getrieben durch Kurs- und Reinvestitionseffekte, da neue Anleiheninvestitionen mittelfristig durch ein erhöhtes Zinsniveau begünstigt werden. Unsere Anlage Ginmon TopZins, die seit Mai auf Geldmarktfonds basiert, profitierte in jüngerer Vergangenheit signifikant von einem hohen Zinsumfeld, was zu stetigen Wertsteigerungen führte.

D. Zinsangebote

Unser Angebot mit Ginmon Motive Geldmarkt-US profitierte dieses Jahr besonders: nicht nur von hohen Zinsen, sondern auch von EUR/USD-Wechselkursbewegungen. Der Wechselkurs zeigte eine markante Abnahme, gekennzeichnet durch einen stärkeren US-Dollar und einen schwächeren Euro. Diese Entwicklung ist eng mit den geldpolitischen Entscheidungen der Zentralbanken verknüpft, die eine Schlüsselrolle bei der Regulierung globaler Währungsmärkte und deren Wechselkursverhältnisse spielen.

Fazit

Das Wirtschaftsjahr 2023 war geprägt von unerwarteten Wendungen und Verschiebungen.

Zu Beginn standen Rezessionsängste im Mittelpunkt, die im Laufe des Jahres von den tatsächlichen wirtschaftlichen Entwicklungen überholt wurden. Die Zinserhöhungen, die derzeit in den USA zu beobachten sind, haben die ursprünglichen Hoffnungen auf Zinssenkungen verdrängt.

Trotz eines kurzfristigen Inflationsrückgangs zeichnet sich in den USA eine Stagnation ab, während Europa weiterhin mit den Auswirkungen der Inflation zu kämpfen hat. Der fortwährende Konflikt im Nahen Osten hat zusätzliche Spannungen in die Weltwirtschaft eingeführt und die globalen Unsicherheiten weiter erhöht.

Es ist bemerkenswert, dass der US-Rentenmarkt sich widerstandsfähig zeigt, während Europa mit vermehrten Unsicherheiten konfrontiert ist. Für Zentralbanken bedeutet dies, dass sie sich in diesen turbulenten Zeiten mit besonderer Umsicht und einem klaren Blick auf die Inflationsgefahren bewegen müssen.

Dennoch bieten solche Phasen auch Chancen: Die Ginmon Portfolios konnten in diesem komplexen Umfeld durch gezielte Diversifizierung und Fokussierung auf starke Industrienationen positive Ergebnisse erzielen.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.