Quartalsbericht Q2/2024: Tech-Boom und Marktresilienz

Den geopolitischen Spannungen rund um Ukraine-Krise, US-Wahlen und der voranschreitenden Deglobalisierung der Weltwirtschaft zum Trotz zeigten die Kapitalmärkte im zweiten Quartal 2024 eine bemerkenswerte Resilienz. Vorrangig wurden die Kapitalmärkte durch neue Höchststände und historisch hohe Bewertungsniveaus von Technologie-Aktien getrieben, insbesondere im Bereich der künstlichen Intelligenz. Zudem wurde Ende des zweiten Quartals mit der ersten Zinssenkung der EZB das Ende der Hochzinsphase eingeleitet, welche ebenso große Auswirkungen auf die globalen Kapitalströme mit sich bringt.

8 Min. zum Lesen

Zwischen Technologie-Hype und geopolitischen Unsicherheiten

In diesem Bericht möchten wir Ihnen einen detaillierten Überblick über die Performance unserer Anlagestrategien, die aktuelle Inflations- und Zinsentwicklung sowie einige spannende Hintergründe zu unserem wissenschaftlichen Anlageansatz, dem Faktor-Investing, geben. Unsere Analysen und Grafiken sollen Ihnen helfen, die jüngsten Trends besser zu verstehen, um auch für die Zukunft weiterhin fundierte Entscheidungen für Ihre persönlichen Finanzen treffen zu können.

Die 3 Highlights dieses Quartalsberichts betreffen:

Performance: Unsere Aktien-reichste globale Anlagestrategie “Global 10” hat sich seit Auflage 2016 bereits verdoppelt. In diesem Bericht erfahren Sie die Details über verschiedene Zeiträume und Strategien.

Inflation: Die Inflationszielmarke von 2,0 % p.a. wurde sowohl in der Euro-Zone als auch in den USA bereits fast erreicht. Dies läutet den Anfang der Zinssenkungen ein. Wie es mit den Zinsen weitergeht, und welche Auswirkung dies auf Ihr Tagesgeld- oder Geldmarkt-Konto hat, das erfahren Sie hier.

Faktor-Prämien: Die sogenannten Faktor-Prämien, auf die sich Ginmon spezialisiert hat, sind aktuell relativ gesehen äußerst günstig bewertet. Ob hier nun ein hohes Potential zum Aufholen besteht, und ob es sich lohnt, freie Liquidität aus Tagesgeld oder Geldmarkt umzuschichten, das erfahren Sie in diesem Quartalsbericht.

Wie haben sich unsere Strategien entwickelt?

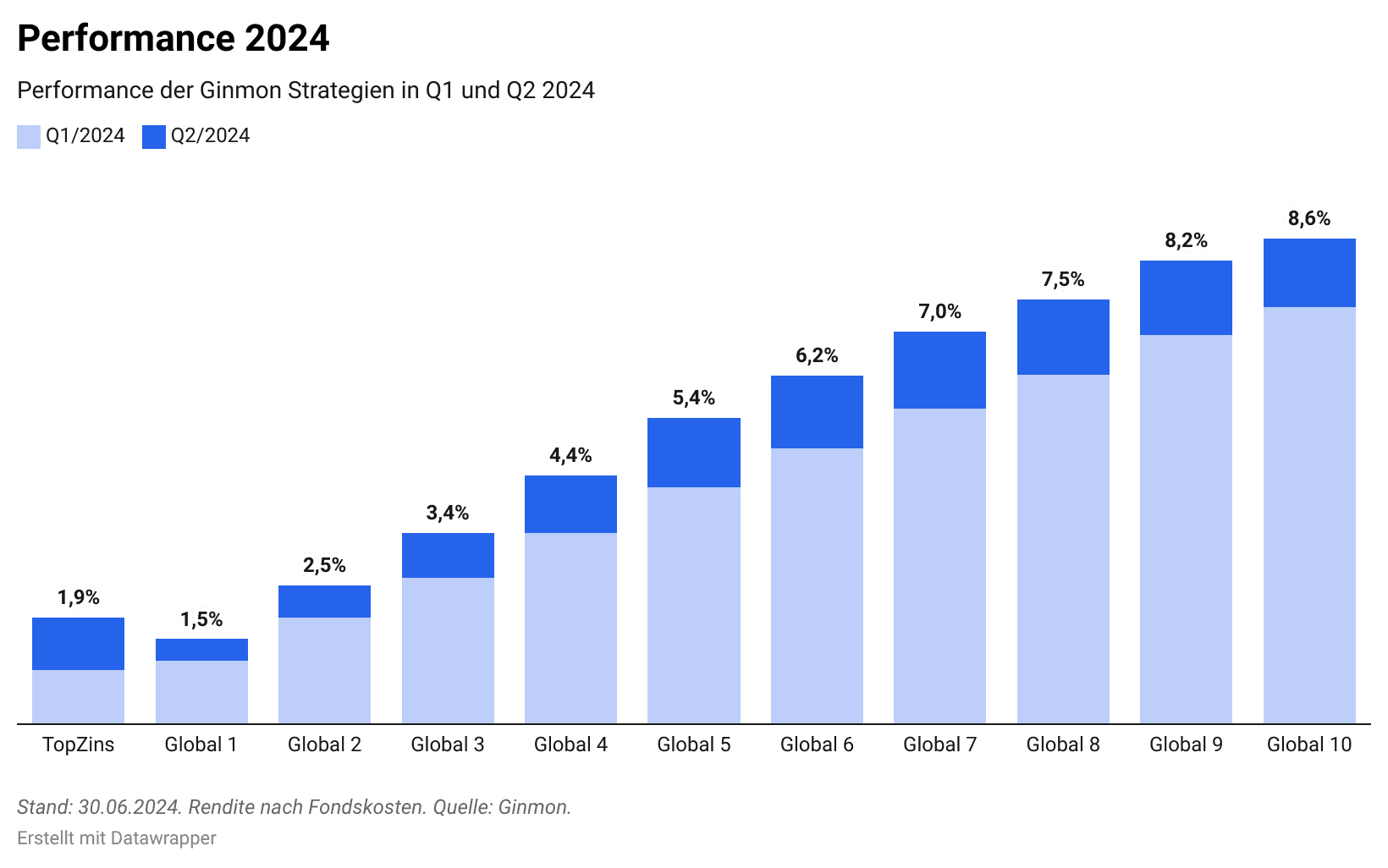

Die Performance unserer Anlagestrategien im zweiten Quartal 2024 knüpft an die positive Entwicklung des ersten Quartals an. Die Grafik unten zeigt deutlich, dass alle Portfolios (Global 1 bis Global 10) ihre Renditen im zweiten Quartal weiter steigern konnten und zur kumulierten Performance von bis zu 8,6 % des ersten Halbjahres beigetragen haben. Auch haben im ersten Halbjahr 2024 alle Anlagestrategien, bis auf Global 1, den Geldmarkt in Form von Ginmon Topzins übertroffen. Trotz des sehr hohen Zinsniveaus der letzten 6 Monate gab es also weiterhin eine zusätzliche Prämie für die Kapitalanlage in Aktien.

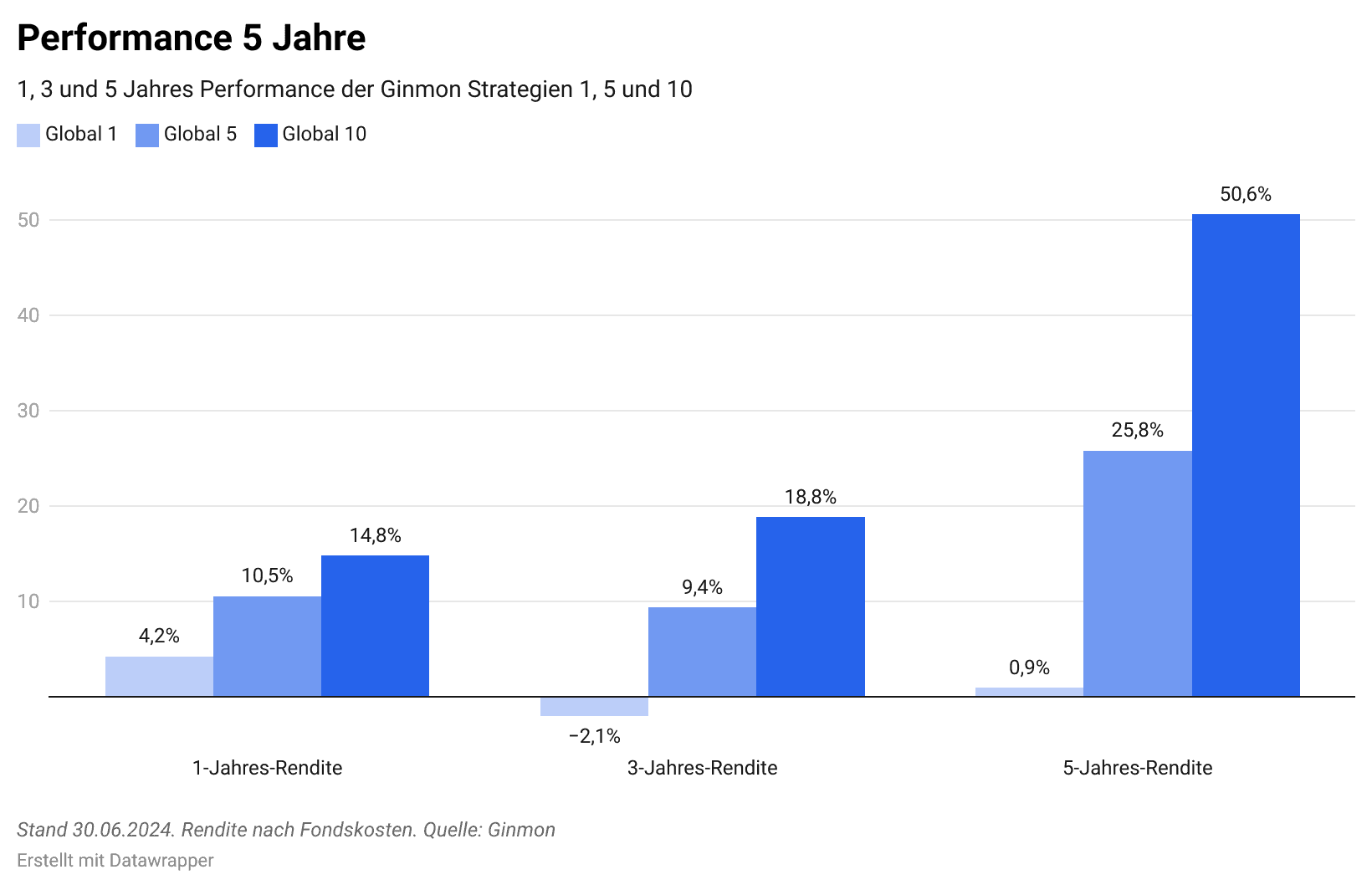

Auch die langfristige Performance unserer Anlagestrategien hat sich im letzten Quartal weiter gesteigert. Die nächste Grafik zeigt repräsentativ die 1-, 3- und 5-Jahresrenditen der Strategien Global 1, Global 5 und Global 10. Es wird deutlich, dass grundsätzlich längere Anlagezeiträume mit höheren Renditen einhergehen. Lediglich die Strategie Global 3 weist in der 3-Jahresbetrachtung eine negative Rendite auf. Dies ist insbesondere auf den hohen Anleihenanteil der Strategie zurückzuführen, der im Rahmen der massiven Zins-Anstiege in den Jahren 2022 und 2023 zu Verlusten führte, von denen sich diese Strategie nun aber auch weitestgehend erholt hat.

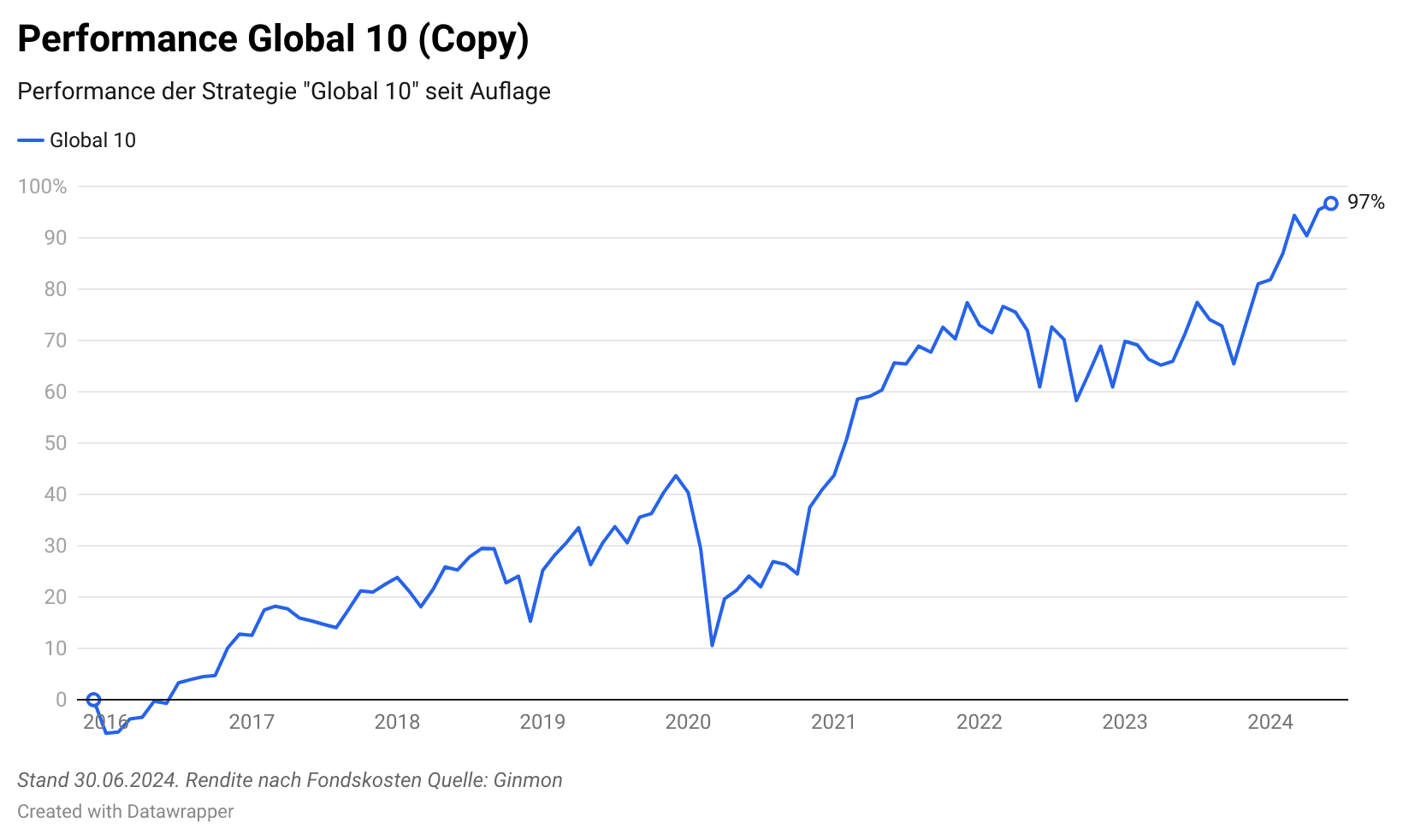

Seit 2016 haben sich unsere Anlagestrategien, dargestellt durch die Strategie Global 10 in der folgenden Grafik, kontinuierlich positiv entwickelt. Trotz mehrerer Krisen – wie dem Corona-Crash 2020 und der Ukraine-Krise 2022 – konnten wir durch aktives Risikomanagement und einen antizyklischen Investitionsansatz Verlustphasen begrenzen und langfristig hohe Renditen erzielen. Im zweiten Quartal 2024 setzte sich die positive Entwicklung der Strategie fort, und sie erzielte seit 2016 einen bemerkenswerten Gewinn von fast 100 %, also einer Verdopplung des eingesetzten Kapitals. Angesichts des vergleichsweise niedrigen Risikos der Anlagestrategie, insbesondere im Vergleich zu Technologie-Einzelwerten oder alternativen Anlageklassen, zeigen unsere vielfach ausgezeichneten Anlagestrategien weiterhin hervorragende Ergebnisse.

Wie geht es mit Inflation und Zinsen weiter?

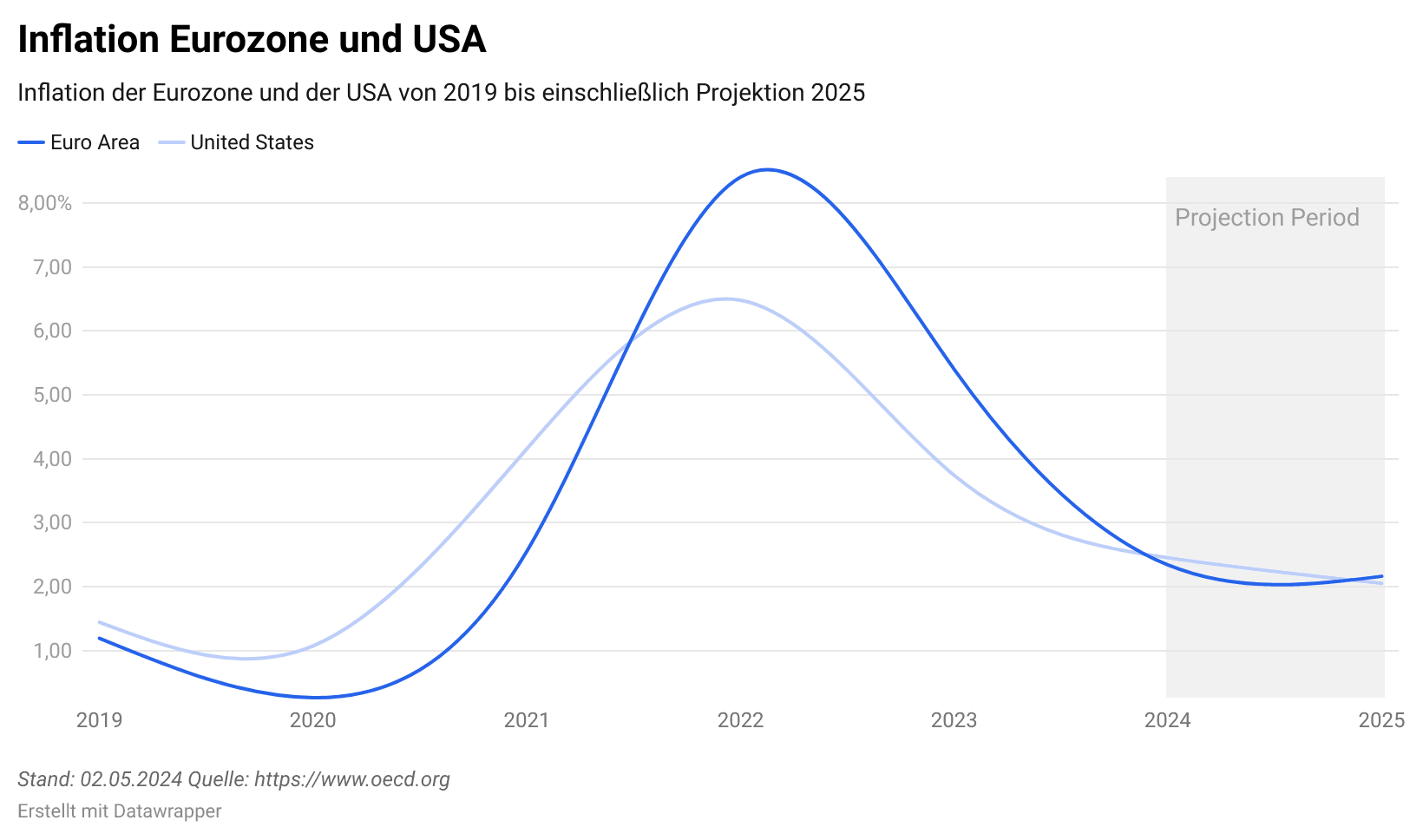

Die Inflationsraten im Euroraum und in den USA haben sich nach einem Höhepunkt im Jahr 2022 allmählich stabilisiert. Es wird erwartet, dass die Inflation in der Eurozone im Jahr 2024 und in den USA bis ins Jahr 2025 die Zielmarke von 2 % erreicht. Aufgrund dieser Erwartungen hat die EZB im Juni 2024 bereits die erste Zinssenkung eingeleitet, wobei die nächste für September 2024 erwartet wird. Auch die ersten Zinssenkungen der FED stehen wohl in Kürze bevor, was das Ende der Hochzinsphase in diesen wichtigen Märkten einleitet.

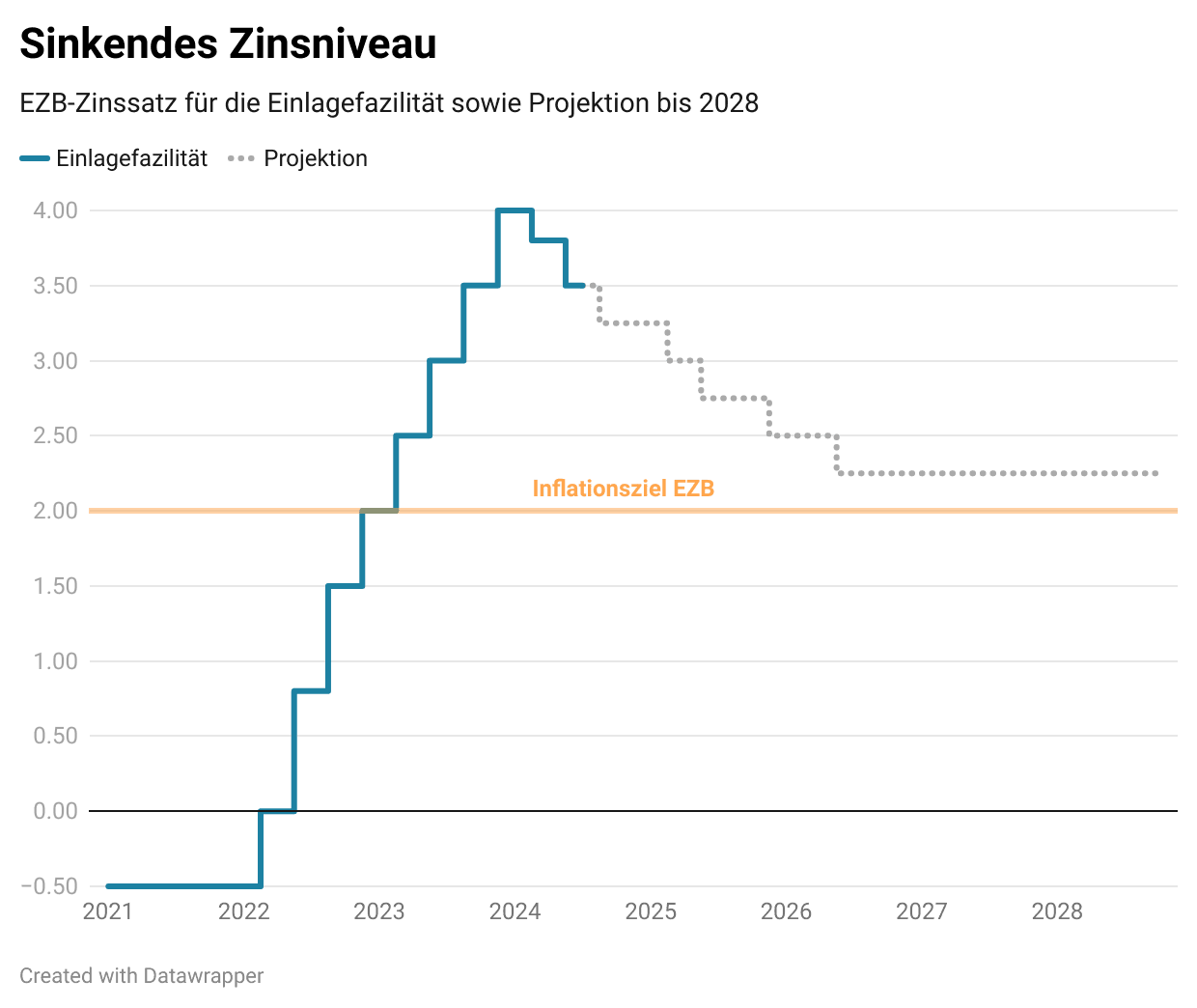

Zinssenkung

Die Darstellung der Zinssätze der Europäischen Zentralbank (Einlagefazilität) in der folgenden Grafik zeigt die Entwicklung seit 2020, die historisch einzigartige Zinssteigerung ab 2022 und die prognostizierte Zinsanpassung bis 2028. Nach einer Phase kontinuierlicher Zinserhöhungen, die 2024 ihren Höhepunkt erreichten, ist im Juni 2024 bereits eine erste Zinssenkung durch die EZB erfolgt. Weitere schrittweise Zinssenkungen, sind zu erwarten, die nächste voraussichtlich im September 2024. Projektionen zeigen, dass die Zinsen bis 2026 auf rund 2.5 Prozent sinken und dort zunächst verbleiben könnten. Langfristig bewegen sich die Zinsen im Euro-Raum damit wieder auf dem Niveau der Inflationsrate, sodass die Real-Zinsen (nach Abzug der Inflation) wieder gegen Null tendieren, so wie dies historisch auch die Regel war.

Auch in den USA hat die FED kürzlich die Einleitung von Zinssenkungen angedeutet. Dies würde dazu führen, dass aufgrund der geringeren Verzinsung zusätzliche Gelder aus Anleihenmärkten in die Aktienmärkte fließen, und so die Aktienkurse weiter steigen könnten.

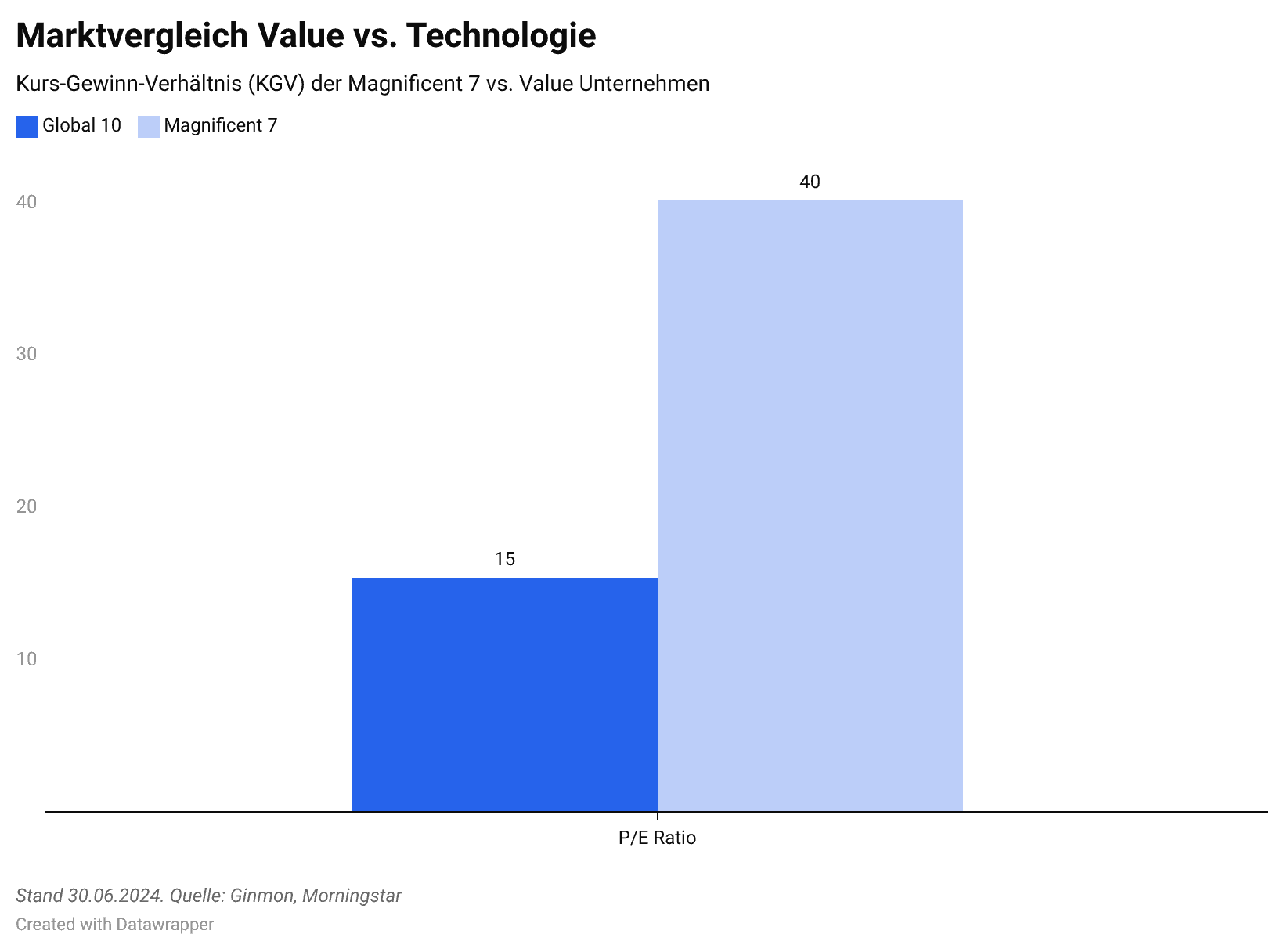

Marktvergleich Kurs-Gewinn-Verhältnis (KGV) - Value vs. Technologie

Die aktuelle Marktentwicklung zeigt eine signifikante Bewertungslücke zwischen Technologiewerten und Value-Unternehmen. Die 7 größten Technologiewerte der USA (“Magnificent 7”), darunter z.B. Nvidia, Apple und Microsoft, weisen aktuell ein durchschnittliches Kurs-Gewinn-Verhältnis (KGV) von ca. 40 auf, Nvidia sogar fast 80. Das bedeutet, dass Nvidia den heutigen Gewinn 80 Jahre lang erwirtschaften und ausschütten müsste, um den heutigen Aktienkaufpreis zurückzuverdienen. Dahingegen liegt das durchschnittliche KGV der Ginmon Global 10 Strategie, also einer Anlagestrategie mit einem stärkeren Value-Anteil bei 15. Anlagestrategien mit geringen KGV sind dementsprechend “günstiger” bewertet und weisen in der Regel geringere Risiken einer Kurskorrektur auf, bei weiterhin attraktiven Renditechancen bei einer möglichen Angleichung des Bewertungsniveaus zwischen Value- und Technologiewerten.

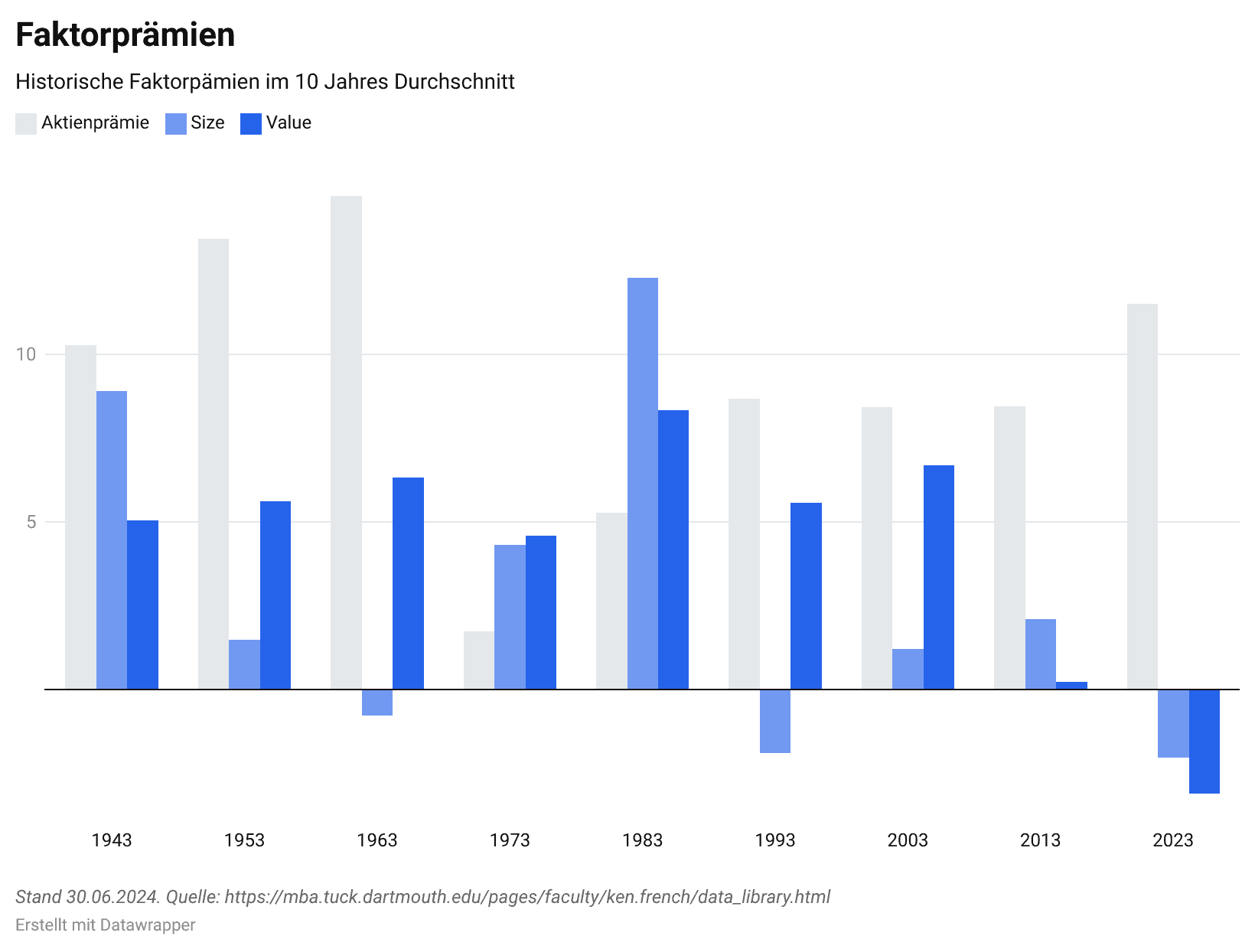

Faktorprämien

Die historischen Daten der Faktorprämien zeigen eine deutliche zyklische Natur der Size- und Value-Prämien. In den vergangenen Jahrzehnten wiesen diese Prämien nur zweimal negative Werte auf. Derzeit befinden sie sich in der ersten Zehnjahresperiode seit Beginn der Aufzeichnungen, in der beide Faktorprämien negativ sind. Auf diese negativen Phasen folgte regelmäßig eine Erholung, was auf einen wiederkehrenden Zyklus hinweist. Das aktuelle negative Niveau der Size- und Value-Prämien bietet daher eine potenziell attraktive Anlagemöglichkeit. Investoren können diese zyklischen Muster nutzen, indem sie derzeit verfügbare Mittel antizyklisch und langfristig in Anlagestrategien mit einem Faktor-Investment-Ansatz, wie z.B. die Ginmon Global Strategien, investieren.

Fazit

Zusammenfassend lassen sich folgende Punkte aus dem Quartalsbericht festhalten:

Marktentwicklung und Performance: Unsere Kernstrategien, “Global 1” bis “Global 10” zeigten eine überaus positive Performance und knüpften an das positive Wachstum des ersten Quartals an. Die ersten sechs Monate des Jahres haben außerdem gezeigt, dass Aktien auch in Zeiten eines sehr hohen Zinsniveaus die höchste Rentabilität bieten können.

Inflation: Die Inflationsraten in der Eurozone und den USA stabilisieren und nähern sich bis 2025 der Zielmarke von 2 % p.a. an. Somit läuten die Zentralbanken weltweit durch erste Zinssenkungen nun bereits das Ende der Hochzinsphase ein. Die reale Verzinsung (nach Inflation) sinkt daher voraussichtlich zeitnah wieder auf den historischen Durchschnitt nahe null.

Bewertungsniveaus: Historische Daten zeigen die zyklische Natur der Small- und Value-Prämien, die in den vergangenen 10 Jahren negativ waren. Gepaart mit den Bewertungsdifferenzen zwischen Technologiewerten und Value-Unternehmen bieten sich durch einen Faktor-Investing-Ansatz (z.B. durch Ginmon “Global”-Strategien) interessante Chancen, bei geringeren Verlustrisiken von einer möglichen Angleichung der Bewertungsniveaus zu profitieren.

Umschichtungen: Sinkende Zinsen und aktuelle Faktor-Bewertungsniveaus bieten möglicherweise eine gute Gelegenheit, den kurz- bis mittelfristigen Liquiditätsbedarf zu überprüfen und Gelder, die längerfristig investiert werden können, aus Tagesgeldern, Festgeldern oder dem Geldmarkt in langfristig produktive Aktienanlagen umschichten.

Möchten auch Sie auf Basis dieser Informationen langfristig nicht benötigte Gelder produktiv investieren oder Umschichtungen vornehmen, so können Sie dies jederzeit über Ihren Ginmon-Account bzw. Ihre Ginmon-App komfortabel vornehmen.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.