Quartalsbericht Q2/2021: Die Kurse steigen - die Inflation auch

Die beachtliche Erholung der Wirtschaft von der Corona-Pandemie setzte sich im zweiten Quartal ungehindert fort. Vor allem fortschreitende Impfkampagnen und die schrittweise Rückkehr zur Normalität sorgten für Freude an den Märkten.

8 Min. zum Lesen

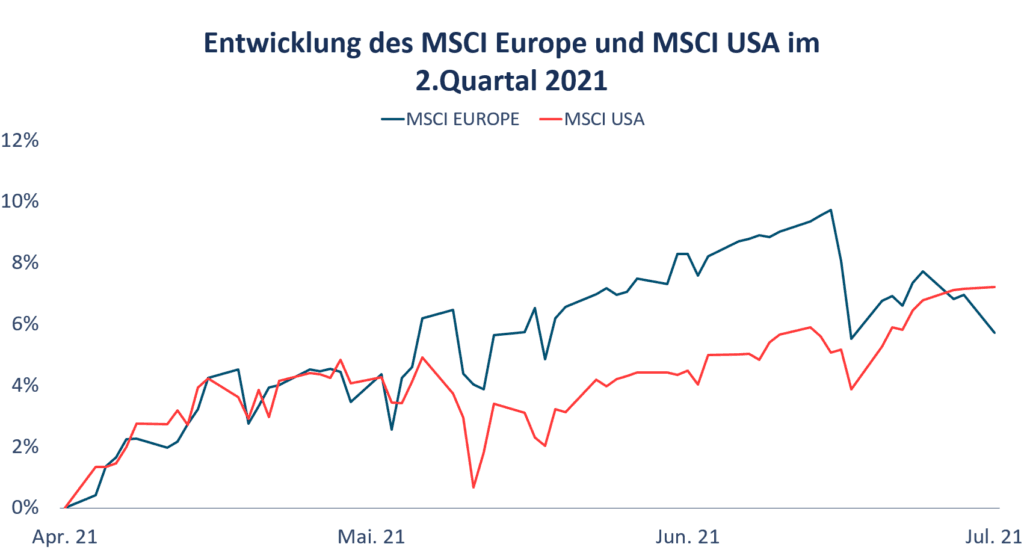

Auch Europa kann sich von der Corona-Krise erholen

Während die USA aufgrund einer großen Verfügbarkeit von Impfstoffen und einer hohen Impfquote zunächst besonders von dieser Entwicklung profitieren konnten, zogen im zweiten Quartal nun auch die europäischen Indizes nach. Die Wiederbelebung des globalen Handels kommt im Wesentlichen exportstarken Nationen zugute, wovon viele in Europa zu finden sind.

Quelle: Ginmon, MSCI, Stand: 30.06.2021

Dieses Momentum war allerdings nur von kurzer Dauer. Die Delta-Variante des Coronavirus zieht seine Kreise und sorgt insbesondere in Europa für Unsicherheit. Der Markt ist bei diesem Thema nach wie vor sehr empfindlich, auf steigende Fallzahlen folgten rasch sinkende Kurse. Die Nervosität an den Kapitalmärkten ist also weiterhin hoch. Auch aus diesem Grund hat die US-Notenbank versichert, dass sie die Märkte im Bedarfsfall weiterhin stützen wird. Dieser Ausblick löste zum Ende des Quartals eine gewisse Euphorie besonders bei US-Technologiewerten aus, wodurch die USA auf den letzten Metern das Quartal doch noch etwas besser abschließen konnten als Europa.

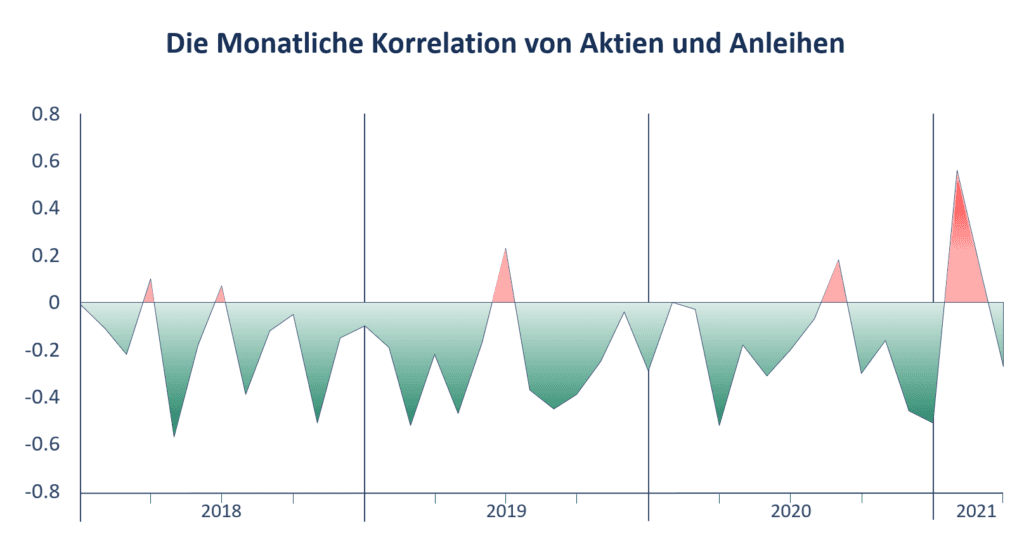

Die negative Korrelation von Aktien und Anleihen kehrt zurück

Im zweiten Quartal kehrten nicht nur die Weltwirtschaft und das gesellschaftliche Leben ein großes Stück zur Normalität zurück. Auch die Kapitalmärkte normalisierten sich in einem für Investoren wichtigen Aspekt. Denn Anleger verlassen sich bei ihrer Investmentstrategie auf die negative Korrelation von Aktien und Anleihen. Steigen Aktien im Wert, fallen Anleihen und umgekehrt. Diese statistische Eigenschaft und historisch weitgehend stabile Tatsache erlaubt es Investoren, durch die Investition in beide Assetklassen die Volatilität, also die Wertschwankungen des Portfolios, zu verringern.

Wie sooft an den Kapitalmärkten handelt es sich hierbei allerdings um keine stabile Gesetzmäßigkeit, denn auch eine positive Korrelation der beiden Anlageklassen ist nicht auszuschließen. Das kann bei einigen Investoren zu erheblichen Problemen führen, denn gerade institutionelle Anleger müssen sich oft strikt an gewisse Risikoprofile halten.

Quelle: Ginmon, Thomson Reuters Eikon; Stand 30.06.2021

Zu Beginn des Jahres 2021 hatte sich diese sonst meist negative Beziehung in eine stark positive gewandelt. Grafisch ist diese Entwicklung hier durch die monatliche Korrelation des S&P500 Index und des Bloomberg Barclays U.S. Treasury Bond Index dargestellt. Im Laufe des vergangenen Quartals drehte die Korrelation der beiden Anlageklassen jedoch wieder ins Negative und befindet sich damit wieder auf gewohntem Terrain. Grund für die Korrektur ist unter anderem die Ansicht des Marktes, dass die langfristige Inflationserwartung an die USA niedrig ausfällt als bisher gedacht. Die daraus resultierende stärkere Nachfrage nach lang laufenden US-Staatsanleihen führte zu den niedrigsten Renditen bei zehnjährigen US-Staatsanleihen seit März dieses Jahres.

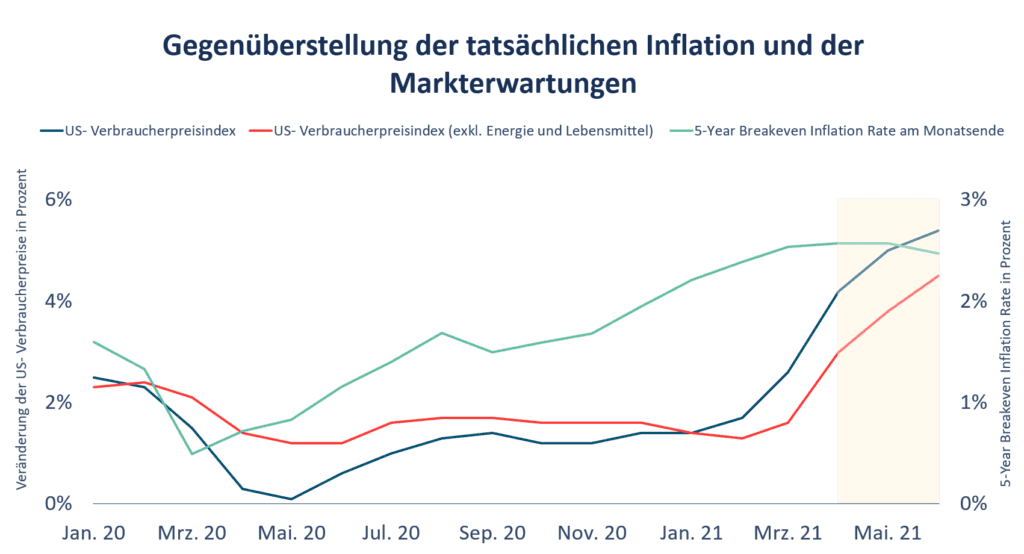

Das Problem mit der Inflation

Diskussionen über steigende Inflationsraten prägten im zweiten Quartal die Nachrichten. Doch was steckt dahinter? Zunächst muss der Begriff des Verbraucherpreisindex definiert werden. Dieser stellt die durchschnittliche Änderungsrate der Preise eines repräsentativen Warenkorbs dar. Innerhalb dieses Warenkorbs befinden sich Güter und Dienstleistungen, welche ein repräsentativer Haushalt typischerweise konsumiert.

Steigt dieser Verbraucherpreisindex über mehrere Perioden an, spricht man von Inflation. Grundsätzlich ist von der US-Notenbank eine Inflationsrate von durchschnittlich 2 % gewünscht. Allerdings erkennt man an der nachfolgenden Grafik deutlich, dass der US-Verbraucherpreisindex im Jahr 2021 stark über dieses Ziel hinaus geschossen ist. So ist der US-Verbraucherpreisindex im Mai 2021 um 5 % angestiegen. Das bedeutet, im Mai dieses Jahres war derselbe Warenkorb im Durchschnitt um 5 % teurer als im Mai des Vorjahres.

Betrachtet man ausschließlich die Kerninflation, schließt man also Energie- und Lebensmittelkomponenten aufgrund ihrer Schwankungsanfälligkeit aus dem Warenkorb aus, erkennt man im Monat Mai lediglich eine prozentuale Veränderung des Preisniveaus zum Vorjahresmonat von 3,8 %.

Insbesondere der Preis für Öl ist aufgrund der unerwartet starken Erholung der Weltwirtschaft stark angestiegen und hilft zumindest teilweise, den sprunghaften Anstieg der Teuerungsrate zu erklären. Dies bekräftigt die Aussage der Notenbanken, dass man es momentan lediglich mit vorübergehenden Preisanstiegen zu tun habe. Auch der Basiseffekt sollte nicht außer Acht gelassen werden. Zu Beginn letzten Jahres wurden global viele Unternehmen schlagartig durch den Ausbruch der Pandemie lahmgelegt, wodurch man es im letzten Jahr mit einer ungewöhnlich niedrigen Inflationsrate zu tun hatte.

Quelle: Ginmon, OECD, Federal Reserve Bank of St. Louis, Stand: 05.07.2021

Auch der Markt scheint momentan von der vorübergehenden Natur der Preiserhöhungen überzeugt zu sein. Die 5-jährige Breakeven-Inflationsrate stellt die vom Markt erwartete Inflation in den nächsten 5 Jahren dar. Sie ergibt sich als Differenz der Rendite einer 5-jährigen US-Staatsanleihe und der Rendite einer inflationsgeschützten US-Staatsanleihe mit ebenfalls 5 Jahren Restlaufzeit. Der US-Notenbankchef bekräftigte Ende Juni vor dem US-Kongress, die Zinsen nicht präventiv aufgrund steigender Verbraucherpreise erhöhen zu wollen. Aufgrund der Vielzahl an entschärfenden Worte seitens der Notenbank erkennt man gegen Ende des Quartals ein deutliches Abflachen der 5-jährigen Breakeven-Inflationsrate, nachdem diese seit März 2020 konstant gestiegen war. Ob die Teuerungsraten allerdings tatsächlich nur vorübergehender Natur sind und wann und in welchem Ausmaß eine Straffung der Geldpolitik stattfindet, wird hauptsächlich von der zukünftigen Entwicklung der Wirtschaft und des Arbeitsmarkts beeinflusst.

Entwicklung der Ginmon-Portfolios: Debüt unserer nachhaltigen Strategien

Mit dem Ende des zweiten Quartals liegt auch die erste Hälfte des Jahres 2021 hinter uns. Neben neuen Sorgen um die Delta-Variante des Corona-Virus gab es auch einige positive Entwicklungen. Wie haben sich die Märkte in diesem Quartal entwickelt und wo stehen wir zur Jahreshälfte?

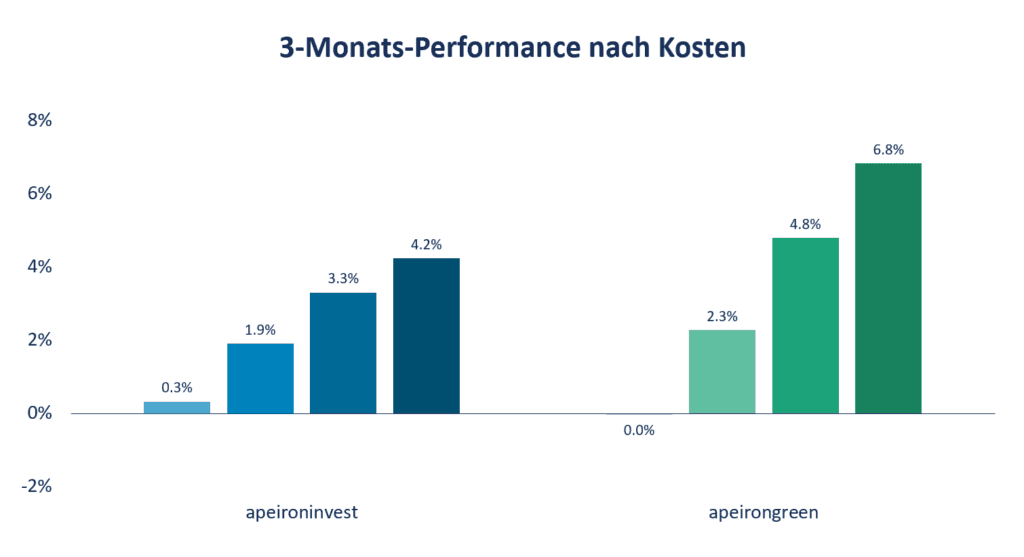

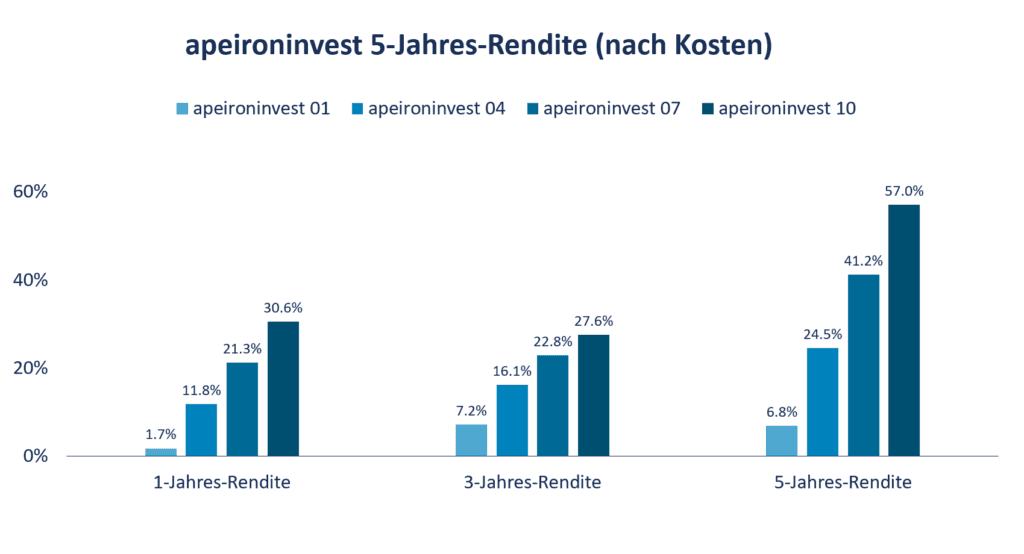

Im zweiten Quartal 2021 konnten sich sämtliche Ginmon-Portfolios gut entwickeln. Erstmals mit dabei sind nun auch unsere apeirongreen-Portfolios, welche wir in der Mitte des ersten Quartals 2021 öffentlich zugänglich gemacht haben. Besonders erfreulich ist, dass sie ihr Debüt mit einer ausgesprochen starken Performance gegeben haben. In der Grafik sind die vier Risikoabstufungen 1, 4, 7 und 10 unserer beiden Anlagestrategien im Vergleich dargestellt.

Quelle: Ginmon

Blicken wir auf die Rendite der vergangenen ein, drei und fünf Jahre, so zeichnet sich ebenfalls ein deutlich positives Bild ab. Misst man nur die erwirtschaftete Rendite, so waren die vergangenen zwölf Monate, bedingt durch die Corona-Krise, stärker als die letzten drei Jahre zusammen. Wenn man die letzten fünf Jahre betrachtet, konnten die Ginmon-Strategien sogar zwischen 7,5 % für apeironinvest 1 und 54,7 % für apeironinvest 10 an Performance aufweisen.

Quelle: Ginmon

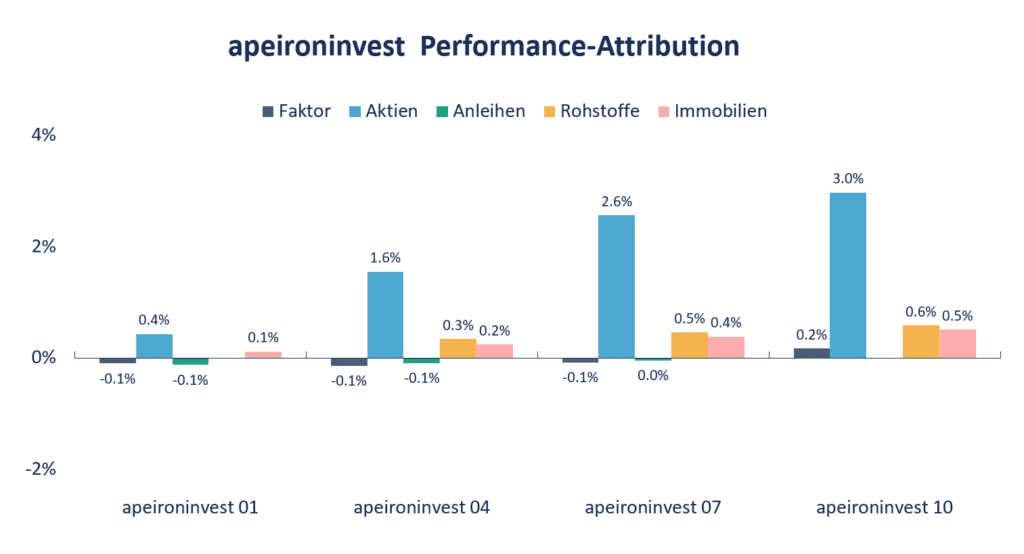

Welche Treiber waren für die Portfolio-Entwicklungen verantwortlich?

In zurückliegenden Quartal waren eindeutig Aktien die besten Renditetreiber. Grundsätzlich gilt: je größer das Risikoprofil, desto höher ist der Aktienanteil in unseren Anlagestrategien. Das gilt so auch für unsere nachhaltige Anlagestrategie apeirongreen. Als zweitstärkste Anlageklassen konnten im zweiten Quartal Rohstoffe glänzen. Rohstoffe stehen vor einem vermeintlichen Superzyklus, welche wir bereits in unserem Marktkommentar “Das Jahrzehnt der Rohstoffe (!?)” beleuchtet haben. Durch die stark angestiegenen Rohstoffpreise konnten unsere apeironinvest-Portfolios voll von diesem Aufschwung profitieren. Faktor-Prämien und Anleihen konnten in diesem Quartal keine nennenswerten Renditebeiträge liefern.

Quelle: Ginmon

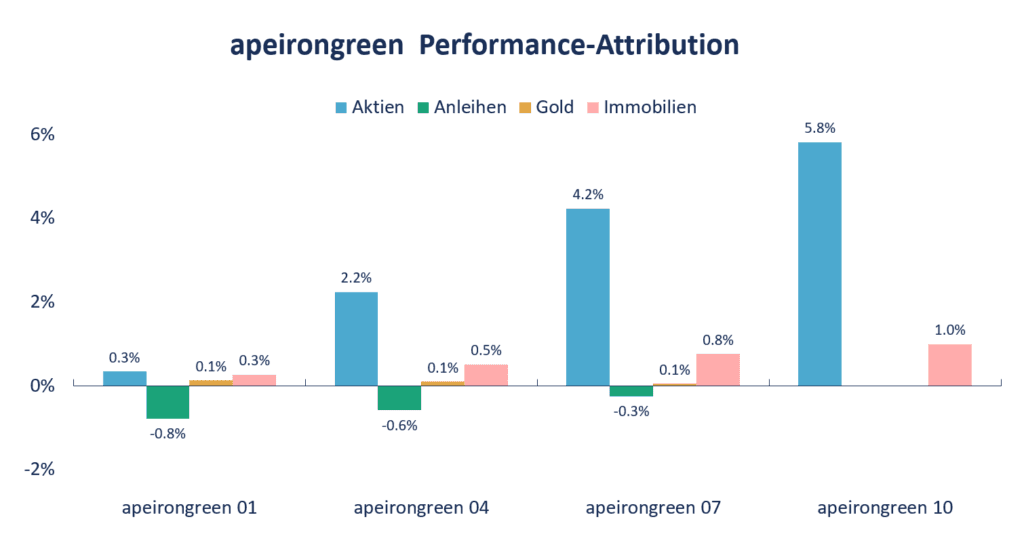

Auch bei unserer nachhaltigen Anlagestrategie sorgten Aktien für den mit Abstand größten Renditeanstieg. Im Gegensatz zur konventionellen Anlagestrategie hatten die stark gestiegenen Rohstoffpreise keinen Einfluss auf unsere nachhaltige Anlagestrategie. Hier wird aus Gründen der Nachhaltigkeit nur in physisch hinterlegtes Gold investiert, welches von einem unabhängigen Institut zertifiziert wird. Auch wird bei in diesen Strategien nicht gesondert in Faktor-Aktien investiert, entsprechend sind sie in der Performance-Attribution auch nicht aufgeführt.

Quelle: Ginmon

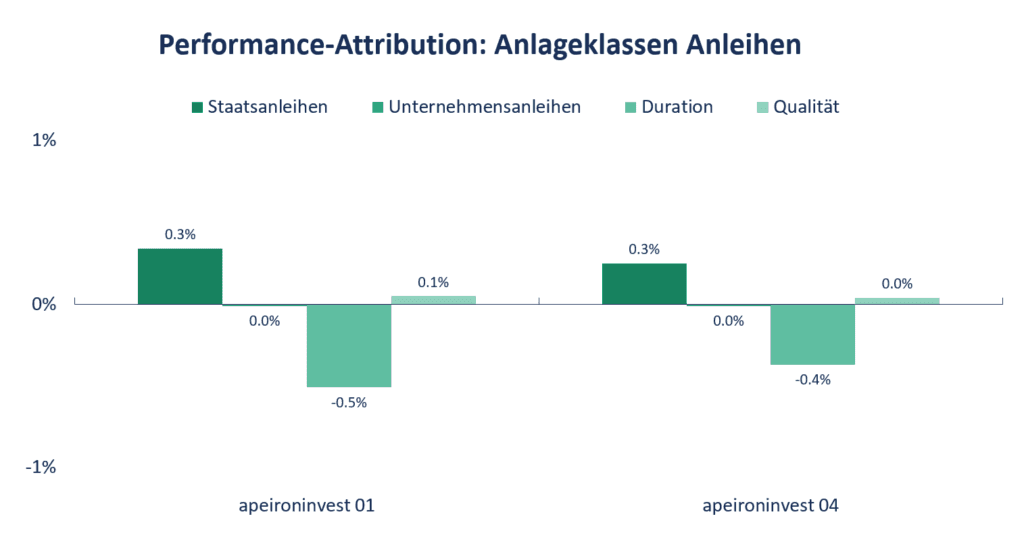

Ob mit oder ohne Nachhaltigkeit – Anleihen haben wie auch im ersten Quartal eher schwach abgeschlossen. Erneut lässt sich diese Entwicklung auf die Corona-Pandemie zurückführen. Im Zuge der Krise sind die Renditen von Anleihen durch Zinssenkungen und Marktinterventionen der großen Notenbanken weltweit auf Tiefststände gefallen. Selbst Hochrisikoanleihen bieten mittlerweile kaum noch eine Rendite. Um Rendite zu erwirtschaften, sind Faktoren, Aktien, Rohstoffe und Immobilien wichtiger denn je. Dies zeigte auch das vergangene Quartal eindrücklich. Aber was ist im letzten Quartal bei Anleihen passiert? Im Folgenden möchten wir uns das einmal genauer anschauen, beispielhaft anhand der Strategien apeironinvest 01 und apeironinvest 04.

Quelle: Ginmon

Sicher ist eine Anleihe besonders dann, wenn sie eine kurze Restlaufzeit bzw. Duration hat und der Schuldner über eine hohe Qualität verfügt. Die durchschnittliche Laufzeit der Anleihen in unseren Anlagestrategien liegt bei 4,8 Jahren. Im globalen Referenzindex für Anleihen – dem Bloomberg Barclays Global Aggregate Bond Index – liegt diese bei über 10 Jahren. Das Durchschnitts-Anleiherating der Anleihen in den Ginmon-Portfolios ist AA, während die Anleihen im Global Aggregate durchschnittlich nur mit A bewertet sind. Das ist ein um drei Stufen schlechteres Rating.

Da solch besonders sichere Anleihen im aktuellen Zinsumfeld weniger stark gesucht sind, haben sich diese relativ zu ihren weniger sicheren Pendants schlechter entwickelt. Ginmon achtet als einziger deutscher Robo Advisor in diesem Maße auf Sicherheit im Anleihen-Bereich, während andere Anbieter sich oft mit simplen Standard-ETFs begnügen. Da Sicherheit und Qualität im Anleihemarkt jedoch zurzeit nicht gefragt sind, haben sich die Anleihen in den Ginmon-Portfolios auf Quartalssicht kaum bewegt. Die wenigen Basispunkte Rendite, die im Staatsanleihe-Bereich in den letzten drei Monaten zu erzielen gewesen waren, wurden durch den Qualitätsfokus wieder vollkommen aufgefressen.

Wir sind der Meinung, dass der Anleihe-Anteil an einem Portfolio hauptsächlich als Risikopuffer (und nicht als Renditebringer) dienen sollte. Daher versuchen wir, Risiken so weit es geht zu reduzieren. Dies ist im Anleihe-Bereich nur mit einem strikten Qualitäts-Screening möglich. In den Ginmon-Portfolios finden sich entsprechend z.B. keine Staatsanleihen aus Griechenland oder Portugal.

Anleihen mit einer kurzen Laufzeit weisen zudem ein geringeres Zinsänderungsrisiko auf. Sie sind also weniger anfällig, wenn Zinsen steigen, profitieren jedoch auch weniger, wenn Zinsen sinken. Die Volatilität ist allerdings entsprechend geringer – was genau das Ziel einer Anleihe-Allokation sein sollte.

Unternehmensentwicklung

Auch in diesem Quartal haben wir bei Ginmon alles gegeben um Ihnen die Geldanlage, die Vorsorge und den Vermögensaufbau so einfach wie möglich zu gestalten. Für eine Verbesserung und Erweiterung unseres Serviceangebots haben wir vor allem auf Ihr Feedback zurückgegriffen, für welches wir uns an dieser Stelle sehr bedanken möchten. Zu den Neuerungen, die wir im zweiten Quartal 2021 vorgestellt haben, gehören der automatische Depotübertrag sowie eine komplette Überarbeitung unserer Website und der App.

Ein erklärtes Ziel von uns ist, den Anlageprozess für Neu- und Bestandskunden so angenehm wie möglich zu gestalten. Deshalb freuen wir uns, dass wir unseren Kunden seit einigen Monaten einen automatischen Depotübertrag anbieten können. Wenn Sie Ihren Anlagebetrag bei Ginmon aufstocken und hierzu Bestände aus extern verwalteten Depots nutzen möchten, dann ist diese neue Funktion genau das, was Ihnen bisher gefehlt hat.

In wenigen Schritten können Sie einzelne Wertpapiere oder Ihr gesamtes Depot zu Ginmon übertragen. Dadurch sparen Sie sich die Zeit, Ihre Wertpapiere einzeln selbst verkaufen und schließlich den Betrag überweisen zu müssen. Zusätzlich sparen Sie damit die bei externen Banken womöglich anfallenden Transaktionskosten. Ihre gegebenenfalls angefallenen Verlustverrechnungstöpfe aus vergangenen Wertpapiertransaktionen können mittels dieser Funktion auch bequem auf Ihr Ginmon-Konto übertragen werden.

Für unseren Außenauftritt war das zweite Quartal ein ganz besonderes. Nicht nur konnten wir im Robo-Advisor-Test der FAZ in allen vier Betrachtungszeiträumen als Rendite-Sieger herausstechen, sondern wir haben auch unsere komplette Internet-Präsenz überarbeitet. Das betrifft unsere Website sowie die hauseigene App.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.