Quartalsbericht Q2/2019: Quo vadis, Kapitalmarkt?

2018 endete stürmisch, 2019 startete furios. Viele Anleger fragten sich am Ende des ersten Quartals: Quo vadis, Kapitalmarkt? Eine Antwort erhielten die Börsianer im zweiten Quartal jedoch nicht. Denn passiert ist nicht wirklich viel. Mal ging es hoch, mal ging es runter – und am Ende standen die globalen Börsen lediglich mit leichten Zugewinnen da.

4 Min. zum Lesen

Marktentwicklungen im zweiten Quartal 2019 – Trumps Trade Tweets

Ein Thema, das den Markt seit nunmehr 15 Monaten beschäftigt, ist der Handelskrieg zwischen den USA und China. Nachdem sich der bilaterale Konflikt zu Beginn des Jahres etwas zu beruhigen schien, eskalierte die Situation im Laufe des zweiten Quartals erneut.

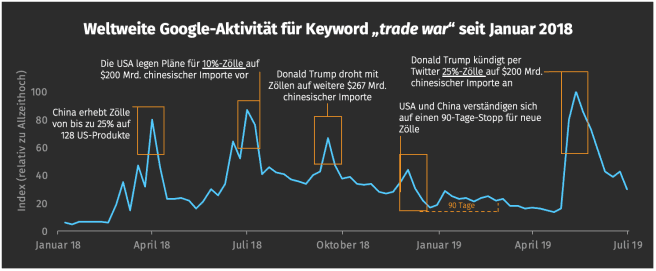

Der bisherige Höhepunkt wurde erreicht, als US-Präsident Donald Trump auf dem Kurznachrichtendienst Twitter drohte, weitere chinesische Waren im Wert von US$ 200 Milliarden mit einem Importzoll in Höhe von 25% statt den bisherigen 10% zu belegen. Die Intensität des Handelskrieges haben wir beispielhaft einmal an den Google-Aktivitäten zum Stichwort “trade war” dargestellt. Hier konnte Trump nach seinem Zoll-Tweet im vergangenen Quartal einen neuen Rekord aufstellen: noch nie wurde so häufig nach dem Thema Handelskrieg gesucht.

Quelle: Google Trends (Link), Reuters (Link)

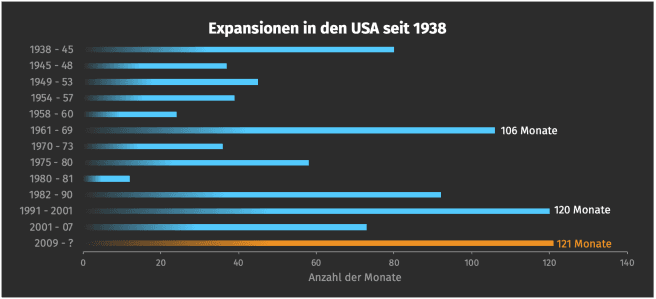

Von den handelspolitischen Unruhen gänzlich unbeeindruckt zeigte sich hingegen die US-Konjunktur. Diese konnte im Juli den Rekord für die am längsten andauernde Expansion brechen. 121 Monate Konjunkturaufschwung stehen seit der Finanzkrise 2009 bis dato zu Buche, womit der aktuelle Zyklus der längste jemals gemessene seit dem Anbruch des 20. Jahrhunderts ist. Per Definition gilt eine Expansion als beendet, sollte in zwei aufeinanderfolgenden Quartalen das Wachstum des Bruttoinlandsproduktes eines Landes negativ sein. Die bisherige Rekordmarke war zwischen den Jahren 1991 und 2001 mit 120 Monaten aufgestellt worden.

Quelle: National Bureau of Economic Research ( Link)

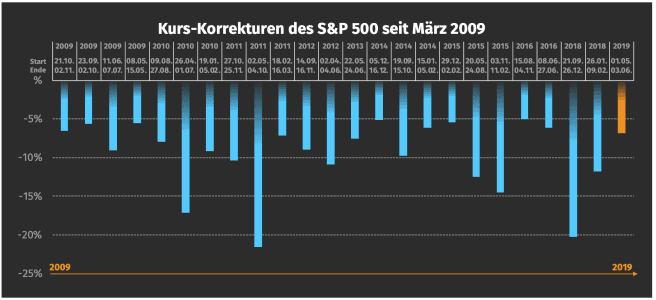

Indes haben auch 121 Monate Rekordexpansion den Börsianern so einiges abverlangt. Insgesamt 24 Kurskorrekturen von 5% oder mehr mussten Investoren des S&P 500 in dieser Zeit überstehen. Darunter übrigens auch den Mai 2019, in dem der amerikanische Leitindex aufgrund von Trumps erneuten Zoll-Androhungen satte 6,8% verlor.

Quelle: Ginmon

Eine kleine, aber nicht minder interessante Beobachtung abseits des täglichen Twitter-Gewitters war die folgende Schlagzeile: Auf dem größten Kapitalmarkt der Welt, nämlich dem der USA, waren in diesem Quartal erstmals mehr Gelder in passive Anlageprodukte, wie etwa ETFs und Indexfonds, investiert als in aktiv verwalteten Anlagestrategien.

Diese sogenannte Aktiv-Passiv-Parität ist das Ergebnis einer zunehmenden Beliebtheit passiver Anlageprodukte in sowohl privaten als auch institutionellen Depots. Und das zurecht. Aufgrund der einzigartigen Eigenschaften passiver Anlageprodukte, wie etwa einer breiten Diversifikation, einer oftmals überlegenen Rendite gegenüber aktiven Investmentfonds, sowie niedrigen Produktkosten, finden sich auch in den Portfolios der Ginmon-Anleger ausschließlich passive Anlagebausteine.

Entwicklung der Ginmon-Portfolios – Nur minimale Zugewinne

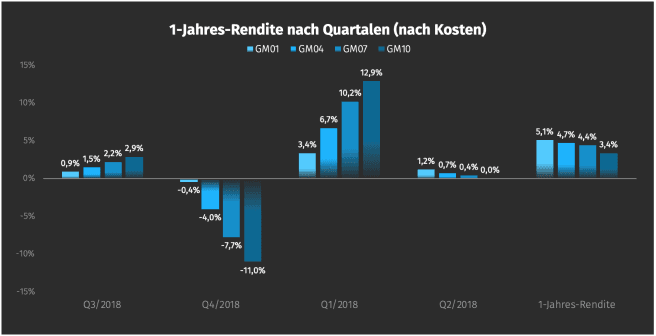

Nachdem die Ginmon-Portfolios in den ersten drei Monaten das profitabelste Quartal in der Geschichte einfahren konnten, gönnten sich unsere Portfolios im zweiten Quartal eine kleine Verschnaufpause. Mit 0,0% bis 1,2% standen nach drei Monaten für unsere Anleger lediglich leichte Zugewinne zu Buche.

Quelle: Ginmon

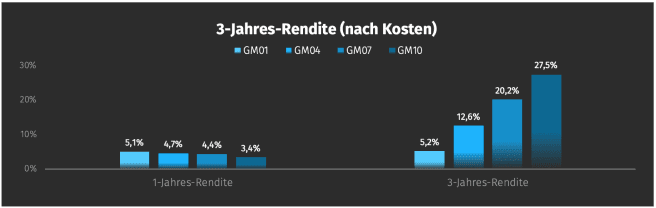

Ginmon-Anleger der ersten Stunde dürften sich trotz des mauen Quartals trotzdem freuen: bis zu 27,5% erwirtschafteten unsere Strategien nach Kosten in den letzten 36 Monaten. Interessant ist zudem die historische Betrachtung der letzten zwölf Monate. Hier liegen alle unsere Strategien nahezu gleichauf. Mit 5,1% konnte unsere sehr konservative Strategie GM01 sogar am besten abschneiden, was sich vor allem auf die hohe Widerstandsfähigkeit im turbulenten vierten Quartal 2018 zurückführen lässt.

Quelle: Ginmon

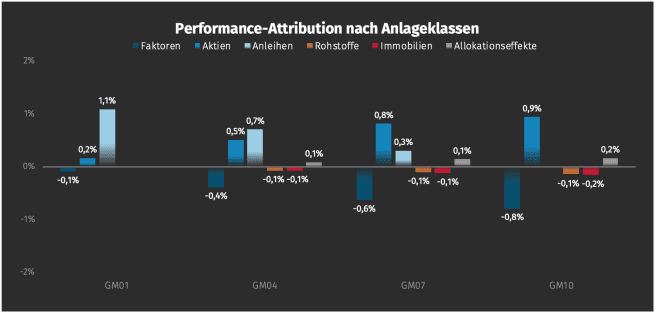

Wie schon im letzten Quartal möchten wir Ihnen auch dieses Mal gerne näher bringen, welche Treiber für die schlussendliche Wertentwicklung verantwortlich waren. Während im ersten Quartal 2019 noch jede Anlageklasse positiv zur Portfoliorendite beitrug, ergab sich in den vergangenen drei Monaten ein eher heterogenes Bild.

Im Großen und Ganzen ragte keine unserer Anlageklassen sonderlich heraus. Einzig Anleihen konnten ihre positive Entwicklung seit Jahresbeginn fortsetzen und bis zu 1,1% Rendite beisteuern. Nachdem im ersten Quartal der Markt eine Zinssenkung der amerikanischen Notenbank in 2019 nur mit einer Wahrscheinlichkeit von 70% taxierte, ist diese in den letzten drei Monaten auf 100% gestiegen. Hiervon konnten Anleihen besonders profitieren.

Auch Aktien trugen leicht positiv zur Performance bei. Hier machte sich allerdings das Auf und Ab der Märkte deutlich bemerkbar, denn mit maximal 0,9% war ihr Renditebeitrag relativ gering. Den größten Rückgang mussten unsere Risikofaktoren verzeichnen.

Quelle: Ginmon

Faktorrendite unter der Lupe

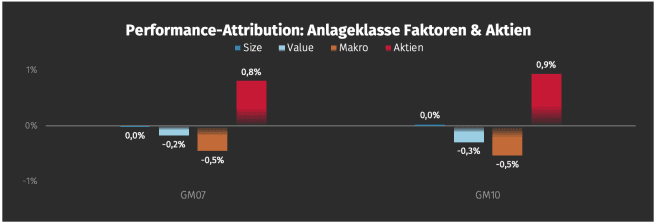

Um diesen besser zu verstehen, wollen wir im Folgenden den Performance-Beitrag der Risikofaktoren näher betrachten. Hierzu schauen wir uns die Strategien GM07 und GM10 an.

Zu den von Ginmon eingesetzten Risikofaktoren gehören Size (Fokus auf kleine Unternehmen), Value (Fokus auf niedrig bewertete Unternehmen) und Makro (Gewichtung nach BIP statt nach Marktkapitalisierung).

Quelle: Ginmon

Es fällt auf, dass im vergangenen Quartal besonders der Makro-Faktor negativ zur Performance beitrug. Dies ist vor allem dem wieder aufkeimenden Handelskonflikt geschuldet. Denn unser Makro-Faktor setzt auf eine Gewichtung nach Bruttoinlandsprodukt (BIP) statt nach der häufig verwendeten Methode der Gewichtung nach Marktkapitalisierung.

Dadurch allokiert dieser Faktor stärker in Aktien aus Schwellenländern, wie China oder Mexiko, und weniger stark in US-amerikanische Werte. Da der Handelskrieg den Schwellenländern mehr zusetzt als den USA, hat unser Makro-Faktor hier also an Rendite eingebüßt.

Auch unser Value-Faktor hatte in den letzten drei Monaten einen leicht negativen Effekt auf die Gesamtrendite. Ein Hauptgrund hierfür waren die weiter gefallenen Anleiherenditen. Von einem niedrigen Zinsniveau profitieren vor allem hoch bewertete – also teure – Aktien, die wir mit unserem Value-Faktor untergewichten.

Denn bei professionellen Anlegern müssen Aktien immer im Wettbewerb mit Anleihen bestehen. Hierzu vergleicht der Markt die Anleiherendite mit der Gewinn- oder Dividendenrendite von Aktien. Ähnlich wie bei Anleihen korrespondiert auch bei Aktien eine hohe Bewertung mit einer niedrigen Rendite. Bei sinkenden Anleiherenditen erscheinen also selbst teure Aktien relativ betrachtet attraktiver.

Unternehmensentwicklungen

Auch im zweiten Quartal wurde bei Ginmon wieder intensiv daran gearbeitet, Ihnen ein noch besseres Nutzererlebnis und einen größeren Funktionsumfang zu bieten. Unter anderem haben wir zahlreiche neue Features in der Auftragserstellung und -abwicklung eingeführt.

So können Sie seit einigen Wochen Änderungen Ihrer Anlagestrategie, Ein- oder Auszahlungen nach der Auftragserstellung in Ihrem Ginmon-Kundencenter stornieren. Ebenso finden Sie nun die wichtigsten Dokumente unserer Partnerbank sauber kategorisiert in Ihrer Inbox wieder.

Manchen von Ihnen wird darüber hinaus sicherlich ein Pop-Up in Ihrem Kundencenter aufgefallen sein, mit dem wir auf den Wechsel auf unsere Vermögensverwaltungslizenz (BaFin) hinweisen. Im Zuge dessen werden alle Anleger, die vor Februar 2018 bei uns Kunde wurden, auf unsere BaFin-Lizenz migriert, mit der wir Ihnen durch unsere neu strukturierten Portfolios eine noch bessere Vermögensverwaltung ermöglichen. Alle Kunden, die ab Februar 2018 bei Ginmon sind, profitieren bereits von unseren verbesserten Portfolios. Sie müssen also nichts weiter tun.

Für alle anderen hier noch einmal die Vorteile des Wechsels prägnant zusammengefasst:

Höhere Sicherheit und besserer Verbraucherschutz: Ihr Depot ist durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert.

Agileres Risikomanagement: Flexiblere Umschichtungen durch unseren Algorithmus Apeiron machen Ihr Portfolio noch dynamischer.

Geringere Kosten: Die ETF-Kosten sinken um 40% von durchschnittlich 0,37% p.a. auf nur noch 0,22% p.a.

Bessere Diversifikation: Künftig investieren wir zusätzlich in die neuen Anlageklassen Immobilien und Rohstoffe.

Mehr Faktoren für mehr Rendite: Einführung eines Makro-Faktors durch smarte BIP-Gewichtung hebt neue Renditepotenziale und verringert das Klumpenrisiko.

Gerne können Sie auch einen Rückruf buchen.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.