Quartalsbericht Q2/2018: Die Rallye geht weiter

Das zweite Quartal ist vorbei, und der Sommer hat offiziell begonnen. Events wie die Weltmeisterschaft oder Wimbledon haben uns in den vergangenen Wochen in ihren Bann gezogen.

Denn aktuelle Forschungsergebnisse der Europäischen Zentralbank zeigen, dass das Handelsvolumen des deutschen Aktienindex’ während Spielen der deutschen Nationalmannschaft um bis zu 55% zurückgeht. Viele Aussetzer dürfte es aufgrund des Turnierverlaufes in diesem Jahr jedoch nicht gegeben haben.

Doch auch neben dem Spielfeld gab es zahlreiche Ereignisse, die den Kapitalmarkt bewegten: Der Sieg der populistischen Lega und der Fünf-Sterne-Bewegung bei den italienischen Präsidentschaftswahlen ließen die europäischen Anleihemärkte kurzzeitig einbrechen.

Das Gipfeltreffen zwischen Trump und dem nordkoreanischen Diktator Kim-Jong Un warf mehr Fragen auf als Lösungsansätze zu liefern und der schwebende Handelskonflikt zwischen Amerika und dem Rest der Welt verschärfte sich im zweiten Quartal weiter. Doch die Kapitalmärkte zeigten sich davon weitgehend unbeeindruckt und konnten fast durchweg die Verluste aus dem ersten Quartal ausgleichen.

Worum geht’s?

Nach der kurzfristigen Kurskorrektur zu Beginn des Jahres konnten sich die internationalen Aktienindizes wieder erholen. Der MSCI World erzielte eine Quartalsrendite von 3,5% und lag damit leicht unterhalb der Performance des deutschen Leitindex, der das Quartal mit einer Rendite von 4,2% abschloss.

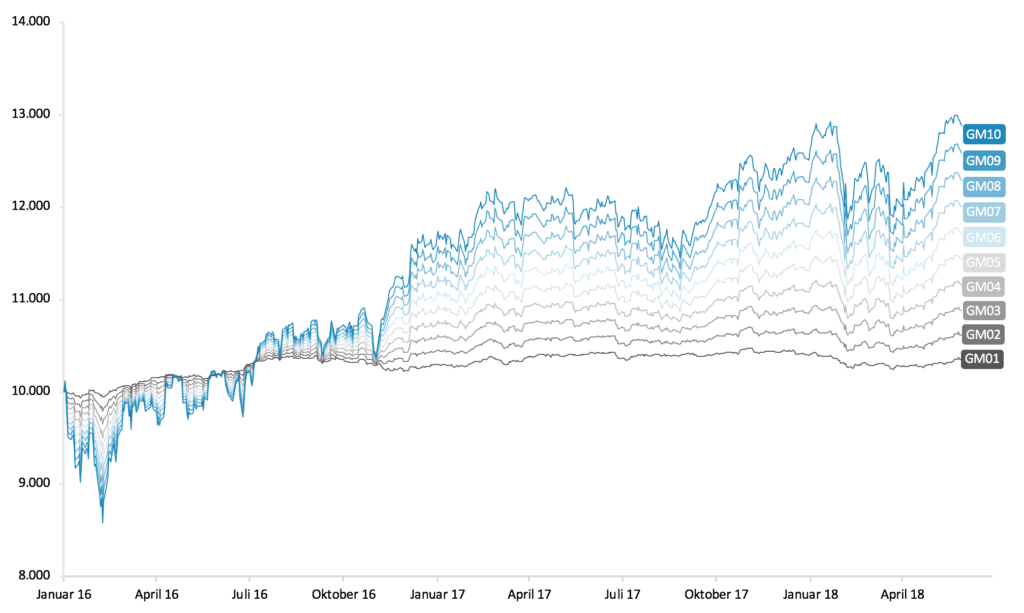

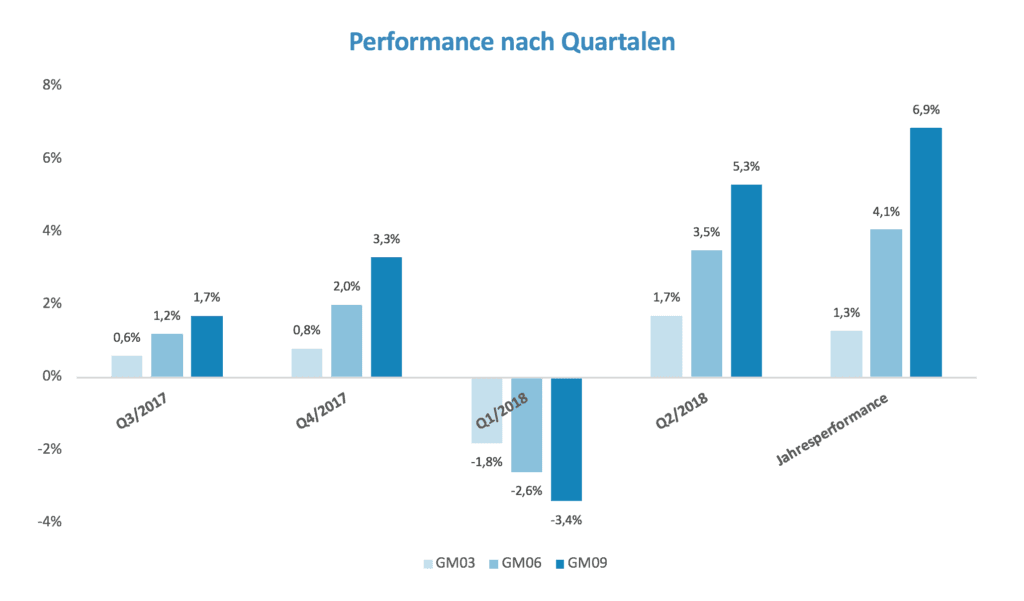

Auch die Ginmon Portfolios konnten von dem positiven Kapitalmarktumfeld profitieren. Im zweiten Quartal wurde eine Performance von 0,6% bis 6,1% (vor Kosten) erzielt.

Durch die neue und verbesserte Version von Apeironselect, Kernbestandteil unserer Portfoliotechnologie Apeiron®, wurde die Diversifikation und die Sicherheit der Portfolios weiter erhöht, bei gleichzeitig sinkenden Kosten.

Kapitalmarktentwicklungen im zweiten Quartal

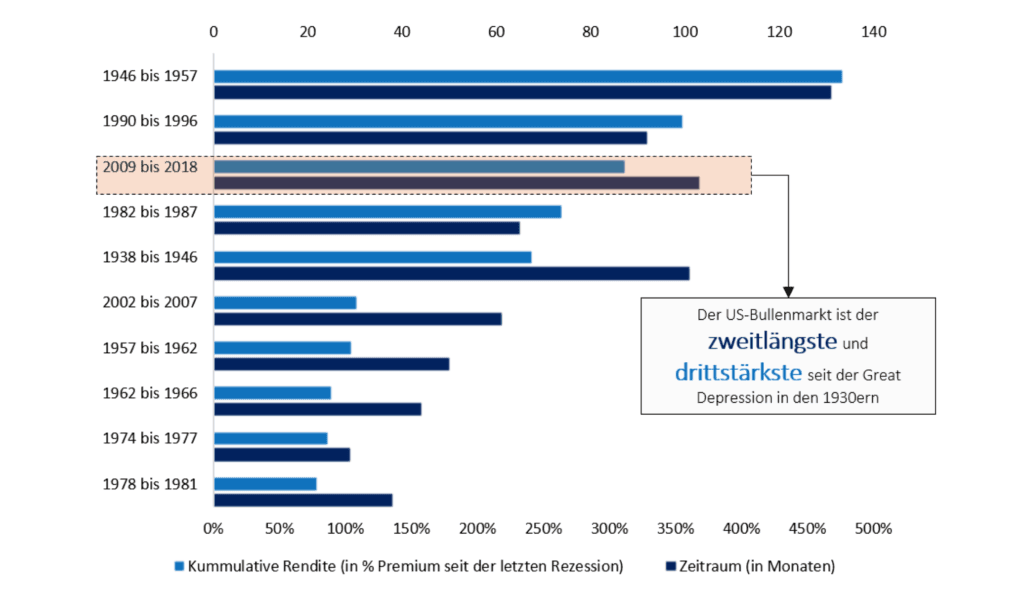

Das Wichtigste zuerst: Nach dem turbulenten Jahresstart konnten sich die weltweiten Aktienmärkte prächtig erholen und den positiven Trend der letzten Jahre fortsetzen. Wer beispielsweise seit dem Tiefpunkt im Jahr 2009 am Kapitalmarkt investiert ist, hat alles richtig gemacht – denn bei einer kontinuierlichen Investition in den S&P 500 konnte seither eine Rendite von ca. 300% erzielt werden.

Mit dieser Entwicklung befinden wir uns in den USA seit 100 Monaten in einem Bullenmarkt. Dies ist somit der drittprofitabelste und zweitlängste Bullenmarkt seit dem Ende der Großen Depression. Der längste Bullenmarkt war sogar ganze zweieinhalb Jahre länger und mit 476% deutlich rentabler. Ist da vielleicht noch Luft nach oben? Eine alte Börsenweisheit lautet immerhin: “Bullenmärkte sterben nicht an Altersarmut”.

Nun zu den wichtigsten Eckdaten des Quartals: Der DAX erzielte zwischen April und Ende Juni eine Rendite von 4,2%, während der breit gestreute amerikanische Aktienindex S&P 500 im gleichen Zeitraum um 2,9% zulegte. Insbesondere der amerikanische Markt entwickelte sich also überproportional gut.

Am stärksten fiel die Erholung bei den Technologiewerten im NASDAQ aus: Dieser legte seit Anfang April um 7,0% zu und konnte so an die positive Entwicklung der letzten Jahre anknüpfen. Vor allem die zu Beginn des Jahres beschlossene Unternehmenssteuerreform in den USA trug maßgeblich zu diesem Erfolg bei. Die sogenannten FAANG (Facebook, Amazon, Apple, Netflix, Google) konnten durch die Steuersenkung bisher im Ausland gelagerte Barreserven kostengünstig zurück in die Vereinigten Staaten führen und somit langfristig ihre Steueraufwendungen verringern.

Auch in Europa blieb das Wachstumsumfeld im zweiten Quartal positiv, allerdings befindet sich der Wirtschaftszyklus der Eurozone konjunkturell zeitlich ungefähr zwei Jahre hinter dem der USA. Dies drückt sich unter anderem in der immer stärker auseinander driftenden Leitzinsentwicklung aus. Während die amerikanische Zentralbank Fed die Zinswende fast abgeschlossen hat, liegt der Referenzzinssatz der Europäischen Zentralbank weiterhin bei Null Prozent. Das Niedrigzinsumfeld wirkt sich allerdings weiterhin positiv auf das Investitionsklima in der Eurozone aus. Auch der drohende Handelskrieg mit den USA und der Sieg der populistischen Lega und der Fünf-Sterne Bewegung in Italien konnte das positive Konjunkturumfeld nicht eintrüben. Davon profitieren die nationalen Aktienindizes und der europäische Leitindex EuroStoxx 50, der im zweiten Quartal um 1,0% stieg.

Lediglich die Emerging Marktes konnten das Momentum nicht nutzen. Der drohende Handelskrieg in Verbindug mit einer Aufwertung des US-Dollars im Vergleichszeitraum führte zu Verlusten im MSCI Emerging Market Index. Dieser verlor seit Quartalsbeginn 4,1%.

Auswirkungen auf die Ginmon-Portfolios

Von dem positiven Kapitalmarktumfeld konnten alle Ginmon Portfolios profitieren. So konnten die Portfolios bis zu 5,8% (nach Kosten) erzielen. Auch auf rollierender Jahresbasis schnitten die Ginmon Portfolios hervorragend ab. Kein Wunder also, dass Ginmon im Echtgeld Test von brokervergleich.de wiedereinmal zum Renditechampion unter den deutschen Robo-Advisorn gekürt wurde.

Der bisherige Verlauf der Kapitalmärkte in diesem Jahr zeigt uns vor allem eins: Der Vermögensaufbau ist ein langfristiges Projekt, bei dem man sich von kurzfristigen Sturmböen nicht vom Kurs abbringen lassen darf. Jeder Anleger, der nach dem spektakulären “Flash-Crash” sein Investment aufgelöst hat, wird sich sicherlich geärgert haben.

Denn die in diesem Zeitraum entstandenen Verluste sind schon lange wieder eingeholt. Kunden, die den Einbruch für weitere Einzahlungen genutzt haben, konnten sich zudem über niedrige Einstiegskurse freuen. Um den Effekt dieser temporären Korrekturen auf die Portfolios unserer Kunden bestmöglich auszugleichen, empfehlen wir die Einrichtung eines Sparplans und die Investition großer Einmalbeträge nach der sogenannten 10er-Regel.

Hierbei wird der Betrag in zehn gleich große Einheiten aufgeteilt, die in jeweils zehn aufeinanderfolgenden Monaten investiert werden. Dadurch werden kurzfristige Wertschwankungen, wie zu Beginn des Jahres, optimal ausgeglichen, da Anleger sich den durchschnittlichen Kurs der kommenden zehn Monate sichern können.

Unternehmensentwicklung

Nach einem halben Jahr Entwicklung durften wir Ihnen eine neue und verbesserte Version von Apeironselect, Kernbestandteil unserer Portfoliotechnologie Apeiron®, präsentieren. Mit der Umstellung werden zukünftig knapp 12.000 Einzeltitel in die Portfolios aufgenommen. Auch die Anlageklassen werden um Rohstoffe und Immobilien erweitert. Hierdurch wird die Diversifikation und die Sicherheit weiter erhöht, bei gleichzeitig sinkenden Kosten.

Seit April hat sich das Ginmon Team auch personell verstärkt. Mit Stephan M. Schröter als neuen Chief Business Development Officer werden bei Ginmon künftig Kooperationen im B2B-Bereich vorangetrieben. Als ehemaliger Managing Director bei der Citigroup verfügt er über ein breites Netzwerk in der Finanzindustrie. Der ausgewiesene Experte wird sich vorwiegend um die Entwicklung und Umsetzung neuer Geschäfts- und Privatkunden-Strategien kümmern und ist der erste Ansprechpartner für mögliche Kooperationspartner.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.