Quartalsbericht Q2/2016: So haben sich unsere Portfolios während des BREXIT entwickelt

Das 2. Quartal und besonders der Börsenmonat Juni wurden durch mehrere Themen geprägt. Im Fokus standen zum einem die Entscheidungen der Europäischen Zentralbank (EZB) und der Amerikanischen (FED) Notenbank und zum anderen das Referendum über den Austritt des Vereinigten Königreichs aus der Europäischen Union (Brexit).

Großbritannien hat sich knapp für den Austritt aus der Europäischen Union entschieden.

Allerdings werden bis zu einem vollständigen Ausscheiden noch mindestens zwei Jahre vergehen, in welchen ein geordneter Brexit von den EU Partnern und Großbritannien gemeinsam vorbereitet wird.

Nach der Veröffentlichung des Votums kam es an den europäischen Märkten zu starken Wertschwankungen, und auch der Pfund ist stark im Wert gefallen. Allerdings stiegen Anlagen wie die Bund-, US- oder Japananleihen nach dem Votum und setzen sich gegen den Trend der fallenden Aktienmärkte.

Weiterhin werden Analysten die folgenden Treffen der Notenbanken beobachten, denn die FED hatte angekündigt, dass sie dieses Jahr zwei weitere Zinserhöhungen für möglich hält. Diese Entscheidung wird auf der einen Seite durch die sich langsam erholende US-Wirtschaft gestützt, auf der anderen Seite durch das Brexit Votum gefährdet.

Experten halten Zinserhöhungen nach dem Brexit Votum für fraglich und rechnen dieses Jahr weiterhin mit niedrigen Zinsen. In Europa werden die EZB und die Notenbank Großbritanniens auch an ihrer expansiven Geldpolitik festhalten, um die Wirtschaft zu unterstützen. Dies wurde von den Finanzmärkten positiv aufgenommen. Allerdings ist eine exakte Vorhersage der Zinsentscheidungen nicht möglich. Aus diesem Grund ist es in turbulenten Zeiten wie diesen, für Sie als Anleger wichtig, nicht unüberlegt zu agieren oder den Versuch zu unternehmen, kapitalmarktrelevante Entscheidungen hervorsehen zu wollen. Viel wichtiger ist es, dass Sie Ihre Strategie auch in stürmischen Zeiten konsequent einhalten und antizyklische Chancen nutzen. Durch die Automatisierung und das Vermeiden emotionaler Fehler unterstützt Ginmon Sie dabei laufend.

Wie hat sich das Ginmon Portfolio verhalten?

Die breit gestreuten Portfolios von Ginmon zeigten sich krisenresistent. Sie blieben von den drastischen Kurseinbrüchen — mit teilweise über 10 % Wertverlust bei DAX oder EURO STOXX 50 — weitestgehend verschont. Die globale Diversifikation in fast 50 Länder, tausende Unternehmen und unterschiedliche Anlageklassen, hat den Wertverlust der Portfolios durch den Absturz der europäischen Indizes nach dem Brexit Votum auf durchschnittlich 0,8 % (Anlagestrategie 6), also ein Minimum, reduzieren können. Außerdem haben sich z.B. Anleihen entgegen dem negativen Trend entwickelt und konnten so das Portfolio ausgleichen.

Es zeigt sich, wie schwierige Situationen an den Kapitalmärkten durch eine breite Streuung in Aktien und Anleihen sicher überstanden werden können. Außerdem werden solche Situationen von unserem Algorithmus und der permanenten Portfoliooptimierung genutzt, um die Kursrückgänge als günstige Kaufgelegenheit zu nutzen.

Unsere Kunden können gelassen den kommenden Turbulenzen durch den Brexit oder die Leitzinserhöhung in den USA entgegenblicken.

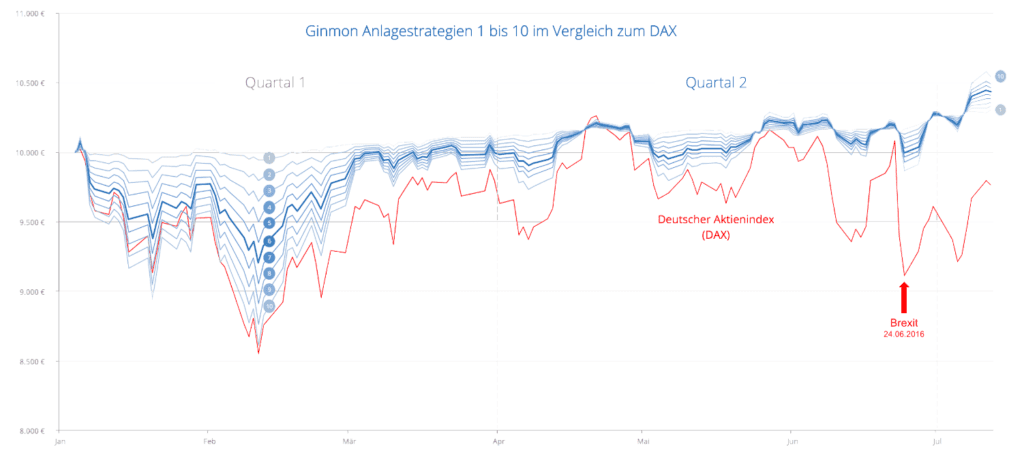

Einen weiteren Einblick in die Performance unserer Portfolios im zweiten Quartal erhalten Sie in dem folgenden Chart. Dieses stellt die 10 verschiedenen Anlagestrategien von Ginmon im Vergleich zum Deutschen Aktienindex, dem DAX, dar. Nach dem Brexit Votum am 24. Juni knickte der DAX um bis zu 10 % ein.

Die Anlagestrategien von Ginmon bewegten sich stets in einem Korridor von darauf kurzzeitig um durchschnittlich — 0.34 % bis — 1.99 %, allerdings konnten sich die Portfolios im Vergleich zum DAX sehr schnell erholen und die Benchmark deutlich schlagen. Beispielsweise hat ein Ginmon Portfolio der Anlagestrategie 10 seit Beginn dieses Jahres ca. 5,5 % Rendite erwirtschaftet, trotz starker Kurskorrekturen Anfang des Jahres und dem Brexit Votum im zweiten Quartal.

Die exakte Wertentwicklung unserer Kundendepots kann aufgrund des individuellen Ein- und Auszahlverhaltens sowie der gewählten Sparrate etwas von der genannten Wertsteigerung abweichen. Aufgrund des antizyklischen Rebalancing durch die Nutzung von Sparraten haben die meisten unserer Kunden sogar deutlich höhere Renditen erwirtschaftet.

Je höher dabei die monatliche Sparrate ist, desto größer ist der positive Effekt auf die Portfolioentwicklung.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.