Rendite

Als Rendite wird das Verhältnis zwischen dem Aufwand und dem Ertrag einer Kapitalanlage bezeichnet. Genauer bezeichnet man damit den Effektivzins, den ein Anleger bei einer Investition innerhalb von einem Jahr erzielt. Eine besonderes bekannte Rendite-Kennzahlen stellt am Kapitalmarkt der Zinssatz dar. Erfahren Sie, wie Sie die Rendite genau berechnen können und welche verschiedenen Formen es gibt.

Wie wird die Rendite berechnet?

Die Berechnung ist relativ einfach. Es wird der gewonnene Ertrag ins Verhältnis zum erbrachten Aufwand gesetzt. Ist der Ertrag größer als der Aufwand, dann resultiert eine positive Rendite. Übersteigt der Aufwand den Ertrag, dann ist die Rendite negativ.

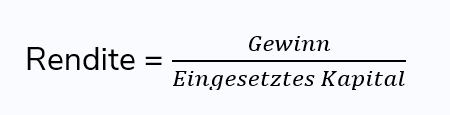

Da bei der Betrachtung meistens der Gewinn mit dem eingesetzten Kapital ins Verhältnis gesetzt wird, kann man die Formel auch etwas vereinfachen.

Der realisierte Ertrag abzüglich des Aufwands ergibt in der allgemeinen Betriebswirtschaftslehre schlichtweg den Gewinn.

Setzt man diesen Gewinn ins Verhältnis zum eingesetzten Kapital, so erhält man ebenfalls die Rendite als Ergebnis.

Ein Beispiel: Sie legen 10.000 Euro am Kapitalmarkt an und verkaufen Ihre Wertpapiere nach einem Jahr für 10.500 €. Dann konnten Sie einen Gewinn von 500 € erwirtschaften.

Setzen Sie Ihren Gewinn jetzt ins Verhältnis zu Ihrem Einsatz, dann haben Sie eine Rendite erzielt in Höhe von 5 % auf Ihr Investment.

Welche verschiedenen Arten gibt es und wo liegen die Unterschiede?

1. Die Brutto- und Nettorendite

Zunächst einmal unterscheidet man die Brutto- und Nettorendite voneinander. Die Bruttorendite, die auch als nominale Rendite bezeichnet wird, gibt die Entwicklung einer Anlage ohne Berücksichtigung aller anfallenden Kosten an.

Im Gegensatz dazu lässt sich die Nettorendite aus der Bruttorendite abzüglich der Steuern und Inflation berechnen.

2. Die Aktienrendite

Sie wird zur Bewertung einer Aktie herangezogen. Dabei ermittelt sie sich aus der Kursbewegung der betrachteten Aktien zwischen zwei Zeitpunkten und gegebenenfalls gezahlten Dividenden.

Kurz: Die Aktienrendite gibt die Entwicklung der gesamten Geldanlage an. Die Formel zur Berechnung der Aktienrendite ist wie folgt:

Ein Beispiel: Zu Beginn eines Jahres beträgt der Preis einer Aktie 15 €. Nach zwei Jahren liegt der Preis bei 25 €. Zusätzlich erhält man Dividenden im Gesamtwert von 6 €. Die Aktienrendite beträgt nach zwei Jahren insgesamt etwa 34,78 %.

3. Die Dividendenrendite

Bei der Dividendenrendite handelt es sich um eine Kennzahl zur Bewertung von Aktien. Sie spiegelt das Verhältnis zwischen Dividende und gegenwärtigen Aktienkurs wider und gibt somit Auskunft über die Verzinsung der Aktien.

Kurz: Die Dividendenrendite gibt ausschließlich den Zusammenhang von Dividenden und derzeitigen Aktienkurs an.

Die Formel zur Berechnung:

Ein Beispiel: Liegt der Aktienkurs bei 90 € und die Dividende beträgt 7,50 €, so ergibt sich eine Dividendenrendite von insgesamt 8,33 %.

4. Die zeitgewichtete Rendite

Mit dieser kann man die objektive Rendite über einen beliebigen Zeitraum unabhängig von Ein- und Auszahlungen angeben.

Da weder die Höhe noch der Zeitpunkt von Ein- und Auszahlungen relevant ist, eignet sich diese Art am besten, um Anlageprodukte und Anlagestrategien unmittelbar miteinander zu vergleichen.

Kurzum: Die zeitgewichtete Rendite gibt die Rendite unabhängig von Höhe und Zeitpunkt der Ein- und Auszahlungen an.

5. Die geldgewichtete Rendite

Die Berechnung der geldgewichteten Rendite (auch „kapital- oder wertgewichtete Rendite“ genannt) wird bei Renditen verwendet, in die die Höhe und der Zeitpunkt aller Zahlungsströme mit in die Berechnung einfließen.

Diese Methode wird beispielsweise bei geschlossenen Immobilienfonds angewendet. Fazit: Die geldgewichtete Rendite gibt die Rendite abhängig von Höhe und Zeitpunkt der Ein- und Auszahlungen an.

Ausführlichere Informationen zum Unterschied zwischen der zeit- und geldgewichteten Rendite erhalten Sie in unserem Blogbeitrag. Hier zeigen wir ebenfalls, nach welcher Methode die Rendite der Ginmon-Anleger berechnet wird: Zum Blogbeitrag.

Durch welche Geldanlage kann man Rendite erzielen?

Rendite kann durch eine Vielzahl von Anlagen erzielt werden. Je nach Anlageklasse unterscheiden sich unter anderem die zu erwartende Rendite pro Jahr (üblicherweise angegeben in % p.a.) sowie das Risiko.

Im Folgenden möchten wir Ihnen einen kurzen Überblick über einige Anlageklassen geben.

1. Aktien

Durch Kurssteigerungen sowie Dividendenzahlungen kann durch die Anlage in Aktien Rendite erwirtschaftet werden.

2. Anleihen

Wer in Anleihen (z.B. Staatsanleihen) investiert, kann insbesondere durch feste Zinszahlungen / Koupon-Zahlungen Rendite erzielen.

3. Immobilien

Eine weitere Anlageklasse sind Immobilien: Diese bieten durch Mietzahlungen und einen möglichen Wertzuwachs gewissermaßen analog zu Aktien und Anleihen eine Möglichkeit, Rendite zu erzielen.

4. Rohstoffe / Edelmetalle

Durch den Unterschied zwischen Kauf- und Verkaufspreis eines Rohstoffs, z.B. Öl oder Gold, bemisst sich die Rendite.

Was ist der Unterschied von Zins und Rendite?

Der Zinssatz, auch Nominalzins genannt, ist der Prozentsatz des zu erzielenden oder zu zahlenden Betrags, welcher abhängig vom Nominalwert bzw. Nennwert der Anleihe ist. Die Rendite wird auch als Effektivzins bezeichnet.

Im Gegensatz zum Nominalzins gibt der Effektivzins die tatsächliche Verzinsung des investierten Kapitals unter Berücksichtigung der Steuervorteile, der Marktzinsen, der Kreditwürdigkeit der Unternehmen, sowie der Laufzeiten bzw. Restlaufzeiten an.

Höheres Risiko = höhere Rendite?

Dass es sich heutzutage aufgrund der anhaltend niedrigen Zinsen nicht mehr lohnt, sein Geld in klassische Anlageformen, wie in Tages- oder Festgeldkonten, anzulegen, ist den meisten Leuten bekannt.

Nullzinsen und Inflation vernichten nachgewiesener Weise das Vermögen, anstatt es zu steigern.

Trotzdem scheuen viele Deutsche nach wie vor die Investition am Kapitalmarkt, aus Angst vor einem zu hohen Risiko. Tatsächlich steigt zwar mit einem wachsenden Anlagerisiko auch die Verlustgefahr, allerdings kann durch die richtige Anlagestrategie und eine breite Diversifikation das Risiko auf ein Minimum gesenkt werden.

Das Risiko stellt eben nicht nur eine Gefahrenquelle dar, sondern eben auch eine Chance auf eine höhere Rendite, was letztendlich das Ziel einer jeden Geldanlage ist.

Wie kann Sie Ginmon bei Ihrer Geldanlage unterstützen?

Ginmon bietet Ihnen die Möglichkeit, Ihre Geldanlage vollautomatisiert und nach wissenschaftlich fundierter Technologie verwalten zu lassen.

Bei Ginmon ist Ihr Portfolio sowohl über alle wichtigen Anlageklassen, als auch über verschiedene Regionen und Branchen diversifiziert.

Um das Risiko Ihrer Geldanlage zu senken, verzichtet Ginmon bei der Zusammensetzung Ihrer Geldanlage zudem auf Spekulation sowie die Investition in Trendthemen oder in Währungen.

Der Algorithmus wählt die für Sie optimalen ETFs aus und sorgt so dafür, dass Sie die bestmögliche Rendite erzielen können – und das zu einem vergleichsweise niedrigen Risiko.